15:37 - 29 հուլիսի, 2020

Ինչպես ճիշտ կարդալ պաշտոնյաների հայտարարագրերը․ փաստաթուղթը՝ մանիպուլյացիայի պարարտ հող

«Հանրային ծառայության մասին» ՀՀ օրենքի համաձայն՝ հայտարարատու պաշտոնատար անձինք պարտավոր են Կոռուպցիայի կանխարգելման հանձնաժողովին ներկայացնել պաշտոնը ստանձնելու, տարեկան եւ պաշտոնը դադարեցնելու վերաբերյալ գույքի, եկամտի եւ շահերի հայտարարագիր, իսկ հայտարարատու պաշտոնատար անձանց հետ համատեղ բնակվող անձինք՝ միայն տարեկան հայտարարագիր:

Այս գործընթացը կատարվում է հանրային ծառայության անցած անձանց թափանցիկությունն ապահովելու, ինչպես նաեւ կոռուպցիոն ռիսկերը բացահայտելու կամ կոռուպցիոն ռիսկերից խուսափելու համար:

Կոռուպցիայի կանխարգելման հանձնաժողովն իր գործառույթների եւ լիազորությունների շրջանակում կանոնակարգում է հայտարարագրման գործընթացը, ստուգում եւ վերլուծում հայտարարագրերը, քննում եւ լուծում հայտարարագրման վերաբերյալ առկա խախտումների վերաբերյալ գործերը եւ այլն: Օրինակ` 2019 թվականին Կոռուպցիայի կանխարգելման հանձնաժողովը հարուցել է վարչական իրավախախտումների վերաբերյալ 294 գործի վարույթ՝ 2018 թվականի տարեկան հայտարարագիրը «Հանրային ծառայության մասին» ՀՀ օրենքով սահմանված ժամկետում չներկայացնելու, հայտարարագրի լրացման պահանջների խախտմամբ ներկայացնելու, հայտարարագրում անզգուշությամբ սխալ կամ ոչ ամբողջական տվյալ ներկայացնելու առերեւույթ հատկանիշներով:

Բացի հանձնաժողովի կատարած աշխատանքը` հայտարարատու պաշտոնատար անձանց ներկայացրած հայտարարագրերը ստուգելու, վերլուծելու, խախտումներն ու կոռուպցիոն բնույթի գործարքները բացահայտելու գործում մեծ դեր ունեն նաեւ հայտարարագրերն ուսումնասիրող լրագրողներն ու անհատները: Սակայն միայն կարդալը բավարար չէ վերլուծելու համար, անհրաժեշտ է կարողանալ ճիշտ կարդալ հայտարարագրերը:

Պաշտոնը ստանձնելու հայտարարագիր

Հայտարարատու պաշտոնատար անձինք պաշտոնը ստանձնելիս պարտավորվում են հայտարարագրել իրենց անշարժ եւ շարժական գույքը, արժեթղթերը եւ այլ ներդրումները, հանձնած փոխառությունները, 8 մլն ՀՀ դրամը գերազանցող ցանկացած գույք, դրամական միջոցները եւ ստացված եկամուտները՝ պաշտոնը ստանձնելու դրությամբ: Ընդ որում՝ ստացված եկամուտները հաշվվում են եւ հայտարարագրման ենթակա են պաշտոնը ստանձնելու տարվա հունվարի 1-ից մինչեւ պաշտոնը ստանձնելու օրը:

Պաշտոնը ստանձնելու եւ տարեկան հայտարարագրերը համեմատելիս հիմնական վրիպակը ստացված եկամուտների վերաբերյալ է լինում, քանի որ դեպքեր կան, երբ հայտարարագիր կարդացողը հաշվի չի առնում պաշտոնավարման ամիսն ու օրը, բացի այդ՝ մինչեւ պաշտոնավարելը ստացված եկամուտները կարող են ներառվել նաեւ տարեկան հայտարարագրում՝ այդպիսով առաջացնելով տարընկալումների հավանականություն: Դիտարկենք մամուլում հրապարակված մի քանի օրինակ՝ առավել լավ պատկերացնելու համար:

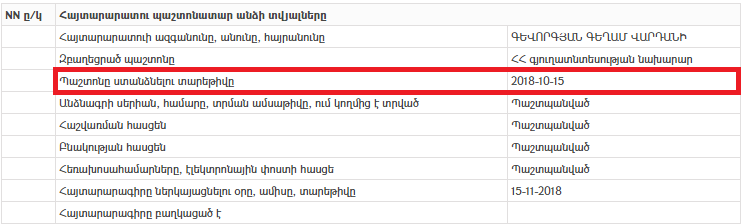

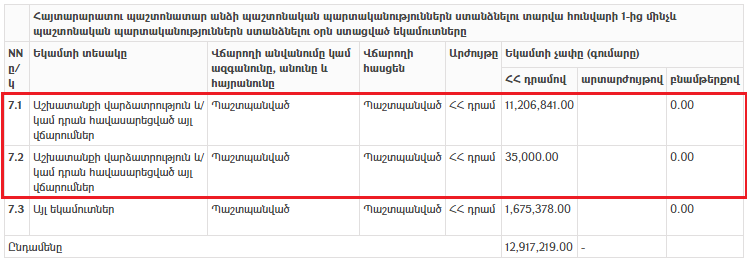

Armdaily.am լրատվական կայքն իր «հայտարարագիր» բաժնում 2020 թվականի մարտի 21-ին հրապարակել էր «Պաշտոն ստանալուց հետո Գեղամ Գեւորգյանի եկամուտներն աճել են» վերտառությամբ նյութ, որտեղ գյուղատնտեսության արդեն նախկին նախարար Գեղամ Գեւորգյանի (2019 թվականի ապրիլից՝ ՏՄՊՊՀ նախագահ)՝ այդ պաշտոնը ստանձնելու եւ տարեկան հայտարարագրերի համեմատության արդյունքում եկել էր եզրահանգման, թե պաշտոնյայի եկամուտներն աճել են, քանի որ պաշտոնը ստանձնելու հայտարարագրում Գեւորգյանի եկամուտը եղել է 12 մլն 917 հազար ՀՀ դրամ, իսկ տարեկան հայտարարագրում նշված է 15 մլն 828 հազար ՀՀ դրամ:

Այստեղ կա մի կարեւոր կետ, որը նյութի հեղինակը հաշվի չի առել կամ աչքից վրիպել է: Գեղամ Գեւորգյանի հայտարարագրած 12 մլն 917 հազար ՀՀ դրամը պաշտոնատար անձի պաշտոնը ստանձնելու տարվա հունվարի 1-ից մինչեւ պաշտոնը ստանձնելու օրը ստացած եկամուտն է: Գյուղատնտեսության նախկին նախարար Գեղամ Գեւորգյանը պաշտոնը ստանձնել է 2018 թվականի հոկտեմբերի 15-ին, հետեւաբար՝ նշված եկամուտը նրա 9.5 ամսվա եկամուտն է:

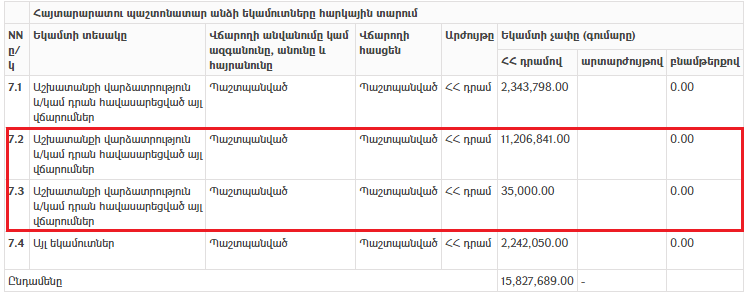

Տարեկան հայտարարագրում գյուղատնտեսության այդժամանակվա նախարար Գեղամ Գեւորգյանը ողջ տարվա համար հայտարարագրել է 15 մլն 828 հազար ՀՀ դրամ, որի մեջ ներառված է նաեւ պաշտոնը ստանձնելիս հայտարարագրած 12 մլն 917 հազար ՀՀ դրամը, որը Գեւորգյանը ստացել է նշված երկու աղբյուրներից (աշխատանքներից) եւ այլ եկամուտների մի մասից: Այսինքն՝ հայտարարագրած եկամտի 12 մլն 917 հազար ՀՀ դրամը Գեղամ Գեւորգյանը ստացել է մինչեւ պաշտոնավարելը: Հետեւաբար՝ պաշտոնավարումից հետո նրա եկամուտը կազմել է 2 մլն 911 հազար ՀՀ դրամ:

Բացի այդ՝ երկու հայտարարագրերում էլ նախկին նախարարը նշել է ստացված այլ եկամուտների մասին, որը չի գոյացել աշխատավարձից:

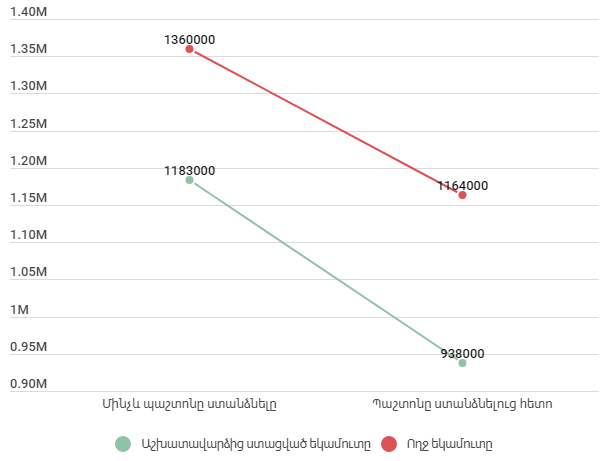

Եթե դիտարկենք միայն աշխատավարձից ստացված եկամուտները, ապա մինչ նախարարի պաշտոնը զբաղեցնելը՝ Գեղամ Գեւորգյանը ամսական միջին կտրվածքով ստացել է 1 մլն 183 հազար ՀՀ դրամ աշխատավարձ, իսկ ահա պաշտոնավարելուց հետո նրա աշխատավարձը կազմել է 938 հազար ՀՀ դրամ: Նշենք, որ պաշտոնավարելուց հետո ստացած 2 մլն 344 հազար ՀՀ դրամը նախարարի 2.5 ամսվա աշխատավարձն է, քանի որ նա պաշտոնավարումը սկսել է 2018 թվականի հոկտեմբերի 15-ից:

Եթե դիտարկենք Գեղամ Գեւորգյանի ստացած ողջ եկամուտները, ապա այս դեպքում էլ եկամտի աճ չի եղել: Պաշտոնը ստանձնելու հայտարարագրում Գեւորգյանի այլ եկամուտները կազմել են 1 մլն 675 հազար ՀՀ դրամ, տարեկան հայտարարագրում՝ 2 մլն 242 հազար ՀՀ դրամ, այսինքն՝ ավելացել են 567 հազար ՀՀ դրամով:

Մինչ նախարարի պաշտոնը զբաղեցնելը՝ Գեւորգյանի ողջ եկամուտը կազմել է ամսական 1 մլն 360 հազար ՀՀ դրամ, պաշտոնը ստանձնելուց հետո՝ 1 մլն 164 հազար ՀՀ դրամ, այսինքն՝ նվազել է:

Այսպիսով՝ Armdaily-ի պնդումը, թե պաշտոն ստանալուց հետո Գեղամ Գեւորգյանի եկամուտներն աճել են, չի համապատասխանում իրականությանը կամ առնվազն մանիպուլյատիվ է:

«Արայիկ Հարությունյանի եկամուտներն աճել են. ինչ ունեցվածք ունի նախարարը» վերտառությամբ հրապարակմամբ էլ ArmDaily-ն ներկայացրել էր ԿԳՄՍ նախարար Արայիկ Հարությունյանի հայտարարագրերը: Պետք է նշել, որ, իրոք, պաշտոնը ստանձնելուց հետո Արայիկ Հարությունյանի եկամուտները աճել են, սակայն հրապարակման մեջ կան որոշակի անճշտություններ՝ հայտարարագրի կարդալու եւ այն ճիշտ մատուցելու առումով:

Հեղինակը գրել է, թե պաշտոնը ստանձնելու օրվա դրությամբ Արայիկ Հարությունյանի դրամական միջոցները կազմել են 480 հազար դրամ, իսկ եկամուտները` 1,841,688.00 դրամ, որը գոյացել է աշխատավարձից:

Սակայն պաշտոնական պարտականությունները ստանձնելու հունվարի 1-ից մինչեւ պաշտոնը ստանձնելու օրը հայտարարագրած եկամուտների միայն մի մասն է գոյացել աշխատավարձից: Սա կարեւոր է ընդգծել, քանի որ 1 մլն 842 հազար ՀՀ դրամ եկամտի միայն 689 հազար ՀՀ դրամն է եղել աշխատանքի վարձատրություն: Եկամտի մնացած մասը գոյացել է ստացված փոխառություններից (վարկերից):

Նաեւ կարեւոր է նշել, որ աշխատավարձից ստացված 689 հազար ՀՀ դրամը Արայիկ Հարությունյանի 4.5 ամսվա եկամուտն է, քանի որ նա պաշտոնը զբաղեցրել է 2018 թվականի մայիսի 11-ին: Հետեւաբար, մինչեւ պաշտոնը ստանձնելը՝ Արայիկ Հարությունյանի միայն աշխատավարձից ձեւավորված մեկ ամսվա եկամուտը կազմել է 154 հազար ՀՀ դրամ:

Արդեն տարեկան հայտարարագրում Արայիկ Հարությունյանը հայտարարագրել է ընդհանուր 7 մլն 716 հազար ՀՀ դրամ եկամուտ, որի մի մասը նույնպես գոյացել է ստացված փոխառություններից (վարկերից): Միայն աշխատավարձից ստացված եկամուտը կազմում է 6 մլն 48 հազար ՀՀ դրամ, այսինքն՝ ամսական 806 հազար ՀՀ դրամ:

Այսպիսով՝ կարեւոր է ընդգծել նաեւ փոխառություն/վարկերից ստացված եկամուտները, քանի որ դրանք կապված չեն պաշտոնավարման հետ եւ կարող են տպավորություն ստեղծել, թե պաշտոնատար անձի ամբողջ եկամուտը գոյացել է աշխատավարձից:

Երրորդ օրինակը, թերեւս ամենաակներեւ մանիպուլյատիվ ձեւակերպումներ պարունակող հրապարակումն է՝ դարձյալ ArmDaily-ից:

2020 թվականի ապրիլի 11-ին Armdaily-ն հրապարակել էր «Պատգամավոր դառնալուց հետո Լենա Նազարյանի եկամուտներն աճել են. նա բնակարան է ձեռք բերել» վերտառությամբ նյութ, որը կրկին մանիպուլյատիվ եւ իրականությանը չհամապատասխանող ձեւակերպումներ ունի՝ սկսած վերնագրից:

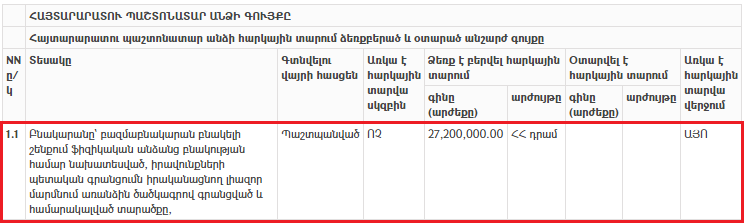

Նյութի հեղինակը գրել է, թե 2017 թվականին պատգամավոր ընտրվելուց հետո Նազարյանը որպես անշարժ գույք հայտարարագրել է մեկ առանձնատուն, նրա դրամական միջոցները կազմել են 1մլն դրամ, իսկ եկամուտ չի եղել, իսկ պատգամավոր դառնալուց հետո նա 27.2մլն դրամով ձեռք է բերել բնակարան:

Միայն այս մեկ պարբերությունում կարելի է հաշվել առնվազն մեկ կեղծ եւ մեկ մանիպուլյատիվ ձեւակերպում: «Պատգամավոր ընտրվելուց հետո տիկին Նազարյանը որպես անշարժ գույք հայտարարագրել է մեկ առանձնատուն» ձեւակերպումը չի համապատասխանում իրականությանը, քանի որ պաշտոնը ստանձնելու հայտարարագրում արդեն իսկ նշված է այն առանձնատունը, որի մասին գրել է ArmDaily-ն: Հետեւաբար՝ Լենա Նազարյանը նշված առանձնատունն ունեցել է մինչեւ պաշտոնը ստանձնելը եւ ոչ պաշտոնը ստանձնելուց հետո:

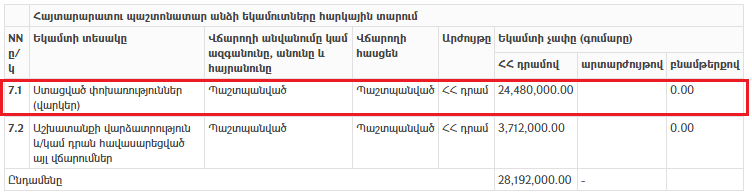

ArmDaily-ն գրել է, թե Նազարյանի դրամական միջոցները նույնն են մնացել 2017 թվականի տարեկան հայտարարագրում, սակայն եկամուտներն աճել են` 28,192,000.00 դրամ, որից 24,480,000.00 դրամը ստացած վարկերից է եղել:

Նշված թվերը համապատասխանում են հայտարարագրի տվյալներին։ Բայց դրանց ներկայացման ձեւը տպավորություն է ստեղծում, թե պատգամավորը պաշտոնը ստանձնելուց անմիջապես հետո 27․2մլն դրամով ձեռք է բերել բնակարան, հետո նրա եկամուտները աճել են՝ դառնալով 28 մլն 192 հազար ՀՀ դրամ, որի մեծ մասը վարկերից է եղել։

Սակայն, համեմատելով բնակարանի արժեքը ստացած փոխառության (վարկի) հետ, կարելի է ենթադրել, որ Լենա Նազարյանը բնակարանը ձեռք է բերել վարկի միջոցով:

Նազարյանի եկամուտները՝ չհաշված ստացված վարկերը, կազմել են 3 մլն 712 հազար ՀՀ դրամ, որը նրա 7.5 ամսվա եկամուտն է, քանի որ նա պաշտոնավարումը սկսել է 2017 թվականի մայիսի 18-ից: Հետեւաբար, Նազարյանի մեկ ամսվա աշխատավարձը կազմել է 495 հազար ՀՀ դրամ:

Տեքստի հաջորդ պարբերության մեջ գրված է․ «2018 թվականի հայտարարագրում Նազարյանի եկամուտները նվազել են` 6,537,640.00 դրամ»: Տեղեկությունը համապատասխանում է Լենա Նազարյանի՝ 2018 թվականի տարեկան հայտարարագրում առկա տվյալին, սակայն կայքը չի նշել, որ 6մլն 538 հազար ՀՀ դրամը գոյացել է աշխատանքի վարձատրությունից։

Քանի որ 2017 թվականին Լենա Նազարյանը վարկային միջոցներով բնակարան է ձեռք բերել, տպավորություն է ստեղծվում, թե 2018 թվականին պատգամավորի եկամուտները նվազել են՝ ի տարբերություն 2017-ի: Սակայն, եթե դիտարկենք միայն աշխատավարձից ստացված եկամուտները, քանի որ փոխառություններից ստացված եկամուտները որեւէ կապ չունեն աշխատանքային գործունեության հետ, ապա Նազարյանի եկամուտները ոչ միայն չեն նվազել, այլեւ մի փոքր աճել են՝ կազմելով 545 հազար ՀՀ դրամ:

Այսպիսով՝ ներկայացված օրինակները վկայում են, որ պաշտոնյաների գործունեության թափանցիկության համար կարեւոր է ոչ միայն վերարտադրել նրանց հայտարարագրերում նշված թվերը, այլեւ դրանք համեմատել ու վերլուծել ճիշտ եւ կատարել հիմնավորված պնդումներ՝ մանիպուլյատիվ ձեւակերպումներից զերծ մնալու համար:

Տարեկան հայտարարագիր

Մինչեւ 2019 թվականը՝ հայտարարատու պաշտոնատար անձինք տարեկան հայտարարագրում պարտավորվում էին հայտարարագրել միայն հարկային տարում ձեռք բերված եւ օտարված անշարժ եւ շարժական գույքը, թանկարժեք գույքը, արժեթղթերը եւ այլ ներդրումներ, հանձնած կամ վերադարձրած փոխառությունները, դրամական միջոցները եւ եկամուտները՝ հարկային տարում:

Արդեն 2019 թվականի հայտարարագրում որոշակի փոփոխություններ եղան, որոնց արդյունքում հայտարարատու անձինք պարտավորվում են հայտարարագրել տվյալ տարվա սկզբում առկա անշարժ եւ շարժական գույքը, ինչպես նաեւ թանկարժեք գույքը, տվյալ տարվա ընթացքում ձեռք բերված եւ օտարված շարժական եւ անշարժ գույքը, ինչպես նաեւ թանկարժեք գույքը, տվյալ տարվա վերջում առկա անշարժ եւ շարժական գույքը, ինչպես նաեւ թանկարժեք գույքը, արժեթղթերը եւ այլ ներդրումները, հանձնված եւ վերադարձված փոխառությունները, բանկային ավանդները, դրամական միջոցները եւ ստացված եկամուտները:

«Նոր տրամաբանությունը վերլուծություն անելու եւ հնարավոր կոռուպցիոն ռիսկերը բացահայտելու համար է: Հանձնաժողովի առաջարկությամբ այժմ ավելի շատ տվյալներ են ենթակա հայտարարագրման, քան նախկինում էր: Դա վերաբերում է հիմնականում գույքի ու եկամուտների ծագման աղբյուրին: Նախկինում հայտարարատու պաշտոնատար անձինք կարող էին չներկայացնել եկամտի կամ խնայողության ծագման աղբյուրը: Հիմա պարտադիր պետք է նարկայացնեն, թե որտեղից իրենց այդ գումարը: Եվ սա վերլուծության համար էական նշանակություն ունի»,- Infocom-ի հետ զրույցում ասաց Կոռուպցիայի կանխարգելման հանձնաժողովի նախագահ Հայկուհի Հարությունյանը:

Մեր հարցին՝ հնարավո՞ր է հայտարարատու անձինք թաքցնեն հայտարարագրման ենթակա գույքն ու եկամուտները, Հարությունյանը բացասական պատասխան տվեց՝ նշելով, որ օրենսդրական փոփոխությունների արդյունքում այլեւս որեւէ տվյալ հայտարարատու պաշտոնյայի կողմից դիտավորությամբ թաքցնելու հնարավորությունը նվազել է:

«Հանձնաժողովը նոր փոփոխությունների արդյունքում արդեն հասանելիություն ունի բանկային գաղտնիք հասկացությանը․ եթե հայտարարատու պաշտոնատար անձինք նախկինում կարող էին բանկային հաշվին առկա գումարները չհայտարարագրել՝ մտածելով, որ որեւէ աղբյուրից դա հայտնի դառնալ չի կարող, հիմա արդեն դրա հնարավորությունը սահմանափակվում է»,- նշեց Հանձնաժողովի նախագահը:

Ինչ վերաբերում է հայտարարագրերում առկա պարտադիր եւ պաշտպանված դաշտերին, ապա նոր հայտարարագրերում պաշտպանված կարող են լինել բացառապես անձնական տվյալներին վերաբերող տողերը: Դրանք են` հանրային ծառայության համարանիշը, հաշվառման եւ փաստացի բնակության հասցեները, էլ. փոստի հասցեն, հեռախոսահամարը եւ նշումների համար նախատեսված տողը:

«Այս մասով ունենք տեխնիկական խնդիր՝ տեխնիկական բազայի տեսանկյունից: Իրականում, մեր ամբողջ նպատակն ավելի շատ տվյալներ հասանելի դարձնելն էր հանրությանը, ու չափազանց փոքր թվով տվյալներ էինք փակել, որոնք վերաբերում էին բացառապես հասցեներին եւ երրորդ կողմի տվյալներին: Հիմա աշխատում ենք, որ երրորդ անձանց վերաբերյալ անուն ազգանունները եւ հասցեները պաշտպանված լինեն: Գույքային տվյալները չեն կարող պաշտպանված լինել՝ բացառությամբ այն դեպքերի, երբ կոդավորման մեջ խնդիր է եղել: Դա համակարգային խնդիր չէ, կարող է առանձին մարդկանց մոտ հանդիպել»,- ասաց Կոռուպցիայի կանխարգելման հանձնաժողովի նախագահ Հայկուհի Հարությունյանը՝ հավելելով, որ արդեն իսկ աշխատում են տեխնիկական խնդիրները վերացնելու ուղղությամբ, եւ այժմ հայտարարագրերի տվյալներն օգտագործելուց առաջ ցանկալի է զանգել ու նախապես ճշտել դրանք։

Նարեկ Մարտիրոսյան

Եթե գտել եք վրիպակ, ապա այն կարող եք ուղարկել մեզ՝ ընտրելով վրիպակը և սեղմելով CTRL+Enter

comment.count (0)