hetq.am Կենտրոնական բանկն ու Պետական եկամուտների կոմիտեն չեն հանրայնացնում՝ արդյոք երբևէ ուսումնասիրել են Հայաստանում խաղադրույքների հսկա «Սոֆթ Կոնստրակտ»-ի բաժնետեր Վիգեն Բադալյանի բիզնեսները, եկամուտները, դրամական փոխանցումները Հայաստանում և Հայաստանից դուրս։

Երկու կառույցներն էլ ակնհայտորեն խուսափում են հստակ պատասխանել այս հարցին։ Հատկապես ՊԵԿ-ի պարագայում այս գործելաոճը նորություն չէ. մեր հարցումներին հաճախ ըստ էության պատասխաններ չեն տալիս։

Վիգեն Բադալյանի բիզնես կապերի մասին հետաքննությունը

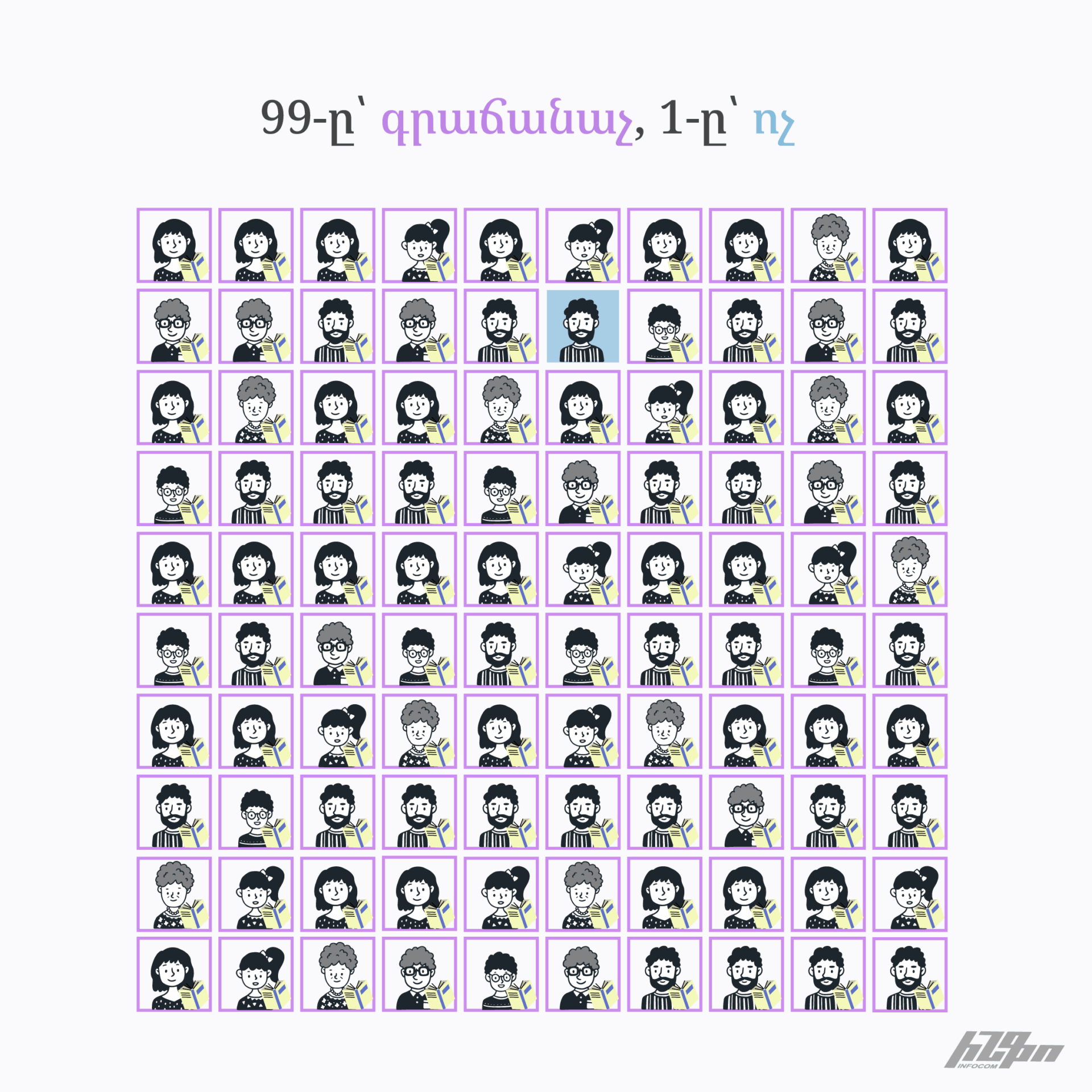

Այս տարվա փետրվարին «Հետք»-ը պարզել էր, որ Հայաստանում խաղադրույքների բիզնեսի հսկա «Սոֆթ Կոնստրակտ» ընկերության բաժնետեր Վիգեն Բադալյանը համագործակցել է թուրք գործարար Հալիլ Ֆալյալիի հետ, որը բազմամիլիոնանոց խաղադրույքների բիզնես ուներ և Թուրքայում շահումով խաղերի պարագլուխն էր։

Ֆալյալիի նախկին ֆինանսական տնօրեն Ջեմիլ Օնալը OCCRP-ի (Կազմակերպված հանցավորության և կոռուպցիայի լուսաբանման նախագիծ) լրագրողների թիմին հայտնել էր, որ Բադալյանի ընկերությունն իրականացրել է Թուրքիայում խաղադրույքներ ընդունող բազմաթիվ կայքերի ծրագրային ապահովումը, իսկ Ֆալյալին եղել է հայ գործարարի՝ Թուրքիայում գործունեության հովանավոր-աջակիցը: Ըստ Օնալի՝ BetConstruct-ը Թուրքիայում 150-200 կայքերի ծրագրային ապահովում է իրականացնում: Բադալյանի իրավաբանական թիմը հերքել է Օնալի պնդումները։

Հետաքննությունում նշվում են Թուրքիայի քաղաքացիների անուններ, որոնք այցելել են Հայաստան՝ «Սոֆթ Կոնստրակտ»։

Նրանցից մեկը՝ Զեքի Դեմիրդեշը, (Zeki Demirdeş) 2017-2023 թթ. պարբերաբար այցելել է Հայաստան: Ֆալյալիի նախկին ֆինանսական տնօրեն Ջեմիլ Օնալը OCCRP-ին պատմել է, որ Դեմիրդեշը Հայաստան էր այցելում Թուրքիայում BetConstruct-ի գործունեությունից ստացված եկամուտը Վիգեն Բադալյանին փոխանցելու համար։ Օնալի պնդմամբ՝ Դեմիրդեշը գումարը տեղափոխել է կրիպտոարժույթի տեսքով՝ օգտագործելով սառը դրամապանակ (կրիպտոարժույթի համար նախատեսված դրամապանակ, որը միացված չէ համացանցին), որպեսզի հնարավոր չլինի գործարքներին հետևել։

Կենտրոնական բանկն անորոշ պատասխան է տալիս, իսկ Գլխավոր դատախազությունը դեռ ուսումնասիրում է

Կենտրոնական բանկում 2005 թվականից գործում է ֆինանսական հետախուզության ազգային մարմին՝ Ֆինանսական դիտարկումների կենտրոնը (ՖԴԿ)։ ՖԴԿ-ի առաքելությունը փողերի լվացման և ահաբեկչության ֆինանսավորման (ՓԼ/ԱՖ) դեմ պայքարն է:

Գրավոր հարցմամբ հետաքրքրվել ենք՝ արդյոք ԿԲ Ֆինանսական դիտարկումների կենտրոնը երբևէ ուսումնասիրել է Վիգեն Բադալյանի բիզնեսները, եկամուտները, դրամական փոխանցումները Հայաստանում և Հայաստանից դուրս։ ԿԲ-ն ծանո՞թ է «Հետք»-ի վերոհիշյալ հետաքննությանը, կա՞ն դրվագներ, որոնք կարող են ուսումնասիրության առարկա դառնալ (կամ դարձել են) ԿԲ-ի կողմից։

«Ձեր կողմից հարցվող տեղեկատվության տրամադրումը հակասում է «Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքարի մասին» օրենքի 12-րդ հոդվածի 1-ին մասին»,- պատասխանել են ԿԲ-ից։

Գլխավոր դրամատնից հավելել են, որ օրենքի համաձայն՝ Ֆինանսական դիտարկումների կենտրոնին արգելվում է իր կողմից ստացվող, վերլուծվող և տրամադրվող ցանկացած տեղեկություն հրապարակել, այդ թվում՝ տրամադրել լրատվամիջոցերին։

ԿԲ-ն գաղտնի է պահում նաև այն տվյալները, որոնք կարող են ուղղակի կամ անուղղակի հնարավորություն տալ ծանոթանալ Ֆինանսական դիտարկումների կենտրոնի ունեցած տեղեկություններին։

Գլխավոր դատախազությունից էլ «Հետքին» հայտնեցին, որ հրապարակված հոդվածն ուղարկվել է օպերատիվ ստուգման՝ հետագա ընթացքը որոշելու համար։

ՊԵԿ-ը հարցմանը պատասխանելու փոխարեն օրենքների շարան է ուղարկել՝ առանց որևէ հստակեցման

ՊԵԿ-ից ևս հետաքրքրվել ենք՝ ուսումնասիրե՞լ են Վիգեն Բադալյանի բիզնեսներն ու եկամուտները Հայաստանում ու Հայաստանից դուրս, ի՞նչ բացահայտումներ են եղել, երբևէ կասկածելի դրվագներ եղե՞լ են Վիգեն Բադալյանի եկամուտների և նրա կողմից կառավարվող բիզնես ընկերությունների վճարած հարկերի վերաբերյալ։

Բավական երկար (ապրիլի 14-ից մինչև մայիսի 21-ը) մտածելուց հետո ՊԵԿ-ի մասնագետները հոդվածների մի շարան են թվարկել ՀՀ հարկային օրենսգրքից։

ՊԵԿ-ի պատասխանի էությունը հասկանալու համար անհրաժեշտ էր այն մի քանի անգամ ընթերցել։ Մեր տված կոնկրետ հարցերին ինչպես ԿԲ-ն, այնպես էլ ՊԵԿ-ը հստակ պատասխան չի տվել։

Ուշագրավ է, որ երկու կառույցներն էլ իրենց պատասխաններում գեթ մեկ անգամ չեն նշել Վիգեն Բադալյանի անունը։

Ի պատասխան մեր հարցերի՝ ՊԵԿ-ը հղում է արել ՀՀ հարկային օրենսգրքի 36-րդ հոդվածին, որը սահմանում է հարկային մարմնի լիազորությունները։

Նշվում է, որ այդ լիազորությունների շրջանակներում պարբերաբար իրականացվում է հարկային հսկողություն բոլոր հարկ վճարողների նկատմամբ։

«Ընդ որում, գրությամբ ներկայացված ֆիզիկական անձը որպես հարկ վճարող հարկային մարմնում հաշվառված լինելու դեպքում ևս բացառություն չէ»,- նշել է ՊԵԿ-ը՝ «նշված անձ» ասելով նկատի ունենալով Վիգեն Բադալյանին։ Սակայն, այս նախադասությունից այդպես էլ չի հասկացվում՝ Վիգեն Բադալյանի բիզնեսներն ու եկամուտները ուսումնասիրվե՞լ են, թե՞ ոչ։

Ինչ վերաբերում է այն կազմակերպություններին, որոնց սեփականատեր է «նշյալ ֆիզիկական անձը», ըստ ՊԵԿ-ի, եթե տվյալ կազմակերպությունը կամ կազմակերպությունները որևէ ռիսկի արդյունքում հայտնվել են կամ կհայտնվեն ստուգումների ցանկում, ապա հարկային մարմինն իրեն վերապահված լիազորությունների շրջանակներում իրականացրել է կամ կիրականացնի համալիր հարկային ստուգումներ։

«Նշենք, որ այդ կազմակերպություն(ները) պարբերաբար հայտնվել են ռիսկի վրա հիմնված ստուգման ցանկերում»,- պատասխանել են ՊԵԿ-ից՝ կրկին առանց հստակեցնելու, թե որ ընկերությունների մասին է խոսքը, և ինչ արդյունքներ են գրանցվել։ Այստեղ էլ կրկին հղում է արվում Հարկային օրենսգրքի հոդվածներին։

Շարունակությունը՝ սկզբնաղբյուր կայքում

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}