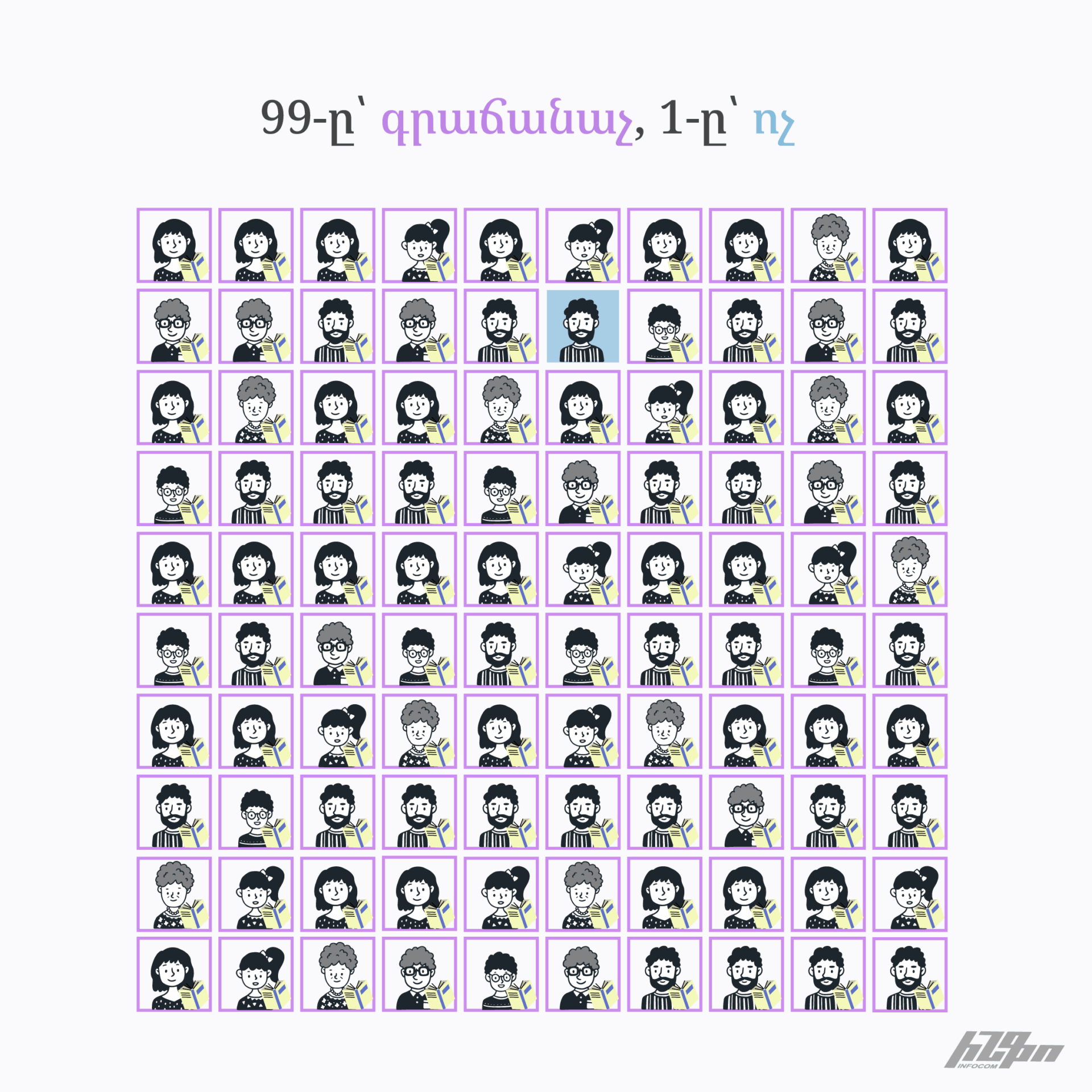

civilnet.am Հայաստանի կառավարությունը 2023-ի հունվարին ընդունեց մի որոշում, որով սահմանում էր միջազգային լաբորատորիաների ցանկ, որոնք պետք է ստուգեն արտահանվող խտանյութում մետաղների վերջնական պարունակությունը։ Հանքարդյունաբերողների կողմից արտահանվող խտանյութում մետաղների քանակի, խոնավության մակարդակի հիման վրա է, որ հաշվարկվում է նրանց ռոյալթին։ Օրինակ, եթե խոնավությունը խտանյութի խմբաքանակում բարձր է, հասկանալիորեն, դա կարող է բերել հարկերի նվազեցման, իսկ եթե ցածր է՝ հակառակը: Նույնը վերաբերում է հիմնական և ուղեկցող մետաղների քանակությանը, լրացուցիչ ուղեկցող մետաղները կարող են բարձրացնել խտանյութի արժեքը։ Ֆինանսների նախարարության կողմից հաստատված միջազգային լաբորատորիաների մեծ մասը, ինչպես պարզվում է, միջազգային սկանդալների կիզակետում են եղել։ Բացի այս, Պետեկամուտների կոմիտեի (ՊԵԿ) հետ գրագրությունը մինչդեռ լուրջ կասկածներ է առաջացնում, որ հանքարդյունաբերողները խտանյութի մատակարարում կազմակերպելիս ոչ մի միջազգային լաբորատորիայի եզրակացություն էլ չեն ներկայացնում։

Խտանյութի խոնավության ու մետաղների մակարդակը՝ կարևոր հանգամանք

Քանի որ խտանյութում մետաղների ու խոնավության մակարդակը ձևավորում է հանքարդյունաբերողների կողմից վճարած ռոյալթիների չափը, սա հնարավոր էական կոռուպցիոն ռիսկեր պարունակող դաշտ է։ Մատակարարման պայմանագրերում արտացոլված տվյալները, որոնք ընկերությունները կնքում են հանքահումք արտահանելիս, առևտրային գաղտնիք են և հանրությանը հասանելի չեն։ ՊԵԿ-ն այդ տվյալները կարող է ունենալ վարչական կամ քրեական վարույթների շրջանակում։ Հարկային և մաքսային մարմինները հիմնվում են բացառապես ընկերությունների տրամադրած որակի հավաստագրերի վրա, որտեղ ներկայացված են խտանյութի որակական և քանակական ցուցանիշները (խտանյութի մեջ հիմնական մետաղի տոկոսը, ուղեկցող՝ վճարման ենթակա մետաղների առկայությունն ու քանակը, գնից նվազեցվող՝ տուգանային քիմիական տարրերի առկայությունը, խոնավության աստիճանը և այլն)։

Երեք տարի առաջ ՊԵԿ-ը հաղորդել էր ԶՊՄԿ-ի կողմից առանձնապես խոշոր չափերով հարկեր չվճարելու մասին։ Ըստ հաղորդագրության՝ կոմբինատը Արաբական Միացյալ Էմիրություններում ձևականորեն հիմնված ընկերության հետ կնքել է խտանյութի էականորեն էժան գնով առքուվաճառքի պայմանագրեր, սակայն խտանյութն իրականում վաճառել է այլ գնորդի՝ միջազգային ընկերության, որը զբաղվում է խտանյութի վերամշակմամբ։ Այս գործի շրջանակում կոմբինատի նախկին տնօրենը 15 մլրդ դրամ վերականգնեց բյուջե։

Չնայած իրականացված օրենսդրական և տարատեսակ այլ փոփոխություններին՝ ոչ արժանահավատ տվյալներով վճարվելիք ռոյալթիի չափն արհեստականորեն նվազեցնելու սողանցքերն այդպես էլ չեն փակվել. ո՛չ հանրությունը, ո՛չ, ըստ էության, Հայաստանի կառավարությունը մետաղական հանքերից արտահանվող խտանյութում մետաղների վերջնական պարունակության վերաբերյալ տեղեկություններին չեն տիրապետում, ինչպես ՊԵԿ-ն է պատասխանել՝ վերստուգում իրականացնելու գործիքներ իրենք չունեն։

Ի՞նչ էր պարզել հետազոտությունը

Հանքահումքի մատակարարման ընթացքում կոռուպցիոն ռիսկերի ուսումնասիրություն էր իրականացրել Էկոլոգիական իրավունքի մասնագետ Արթուր Գրիգորյանը։ Այն անդրադառնում էր մատակարարման գործընթացում հնարավոր կոռուպցիոն մեխանիզմների, հանքահումքի գործարքների չհիմնավորված գաղտնիությանը, արտահանվող հումքի որակական և քանակական ցուցանիշների խեղաթյուրմանը, որոնց նպատակը խտանյութի իրական արժեքը թաքցնելն է։ Ընդ որում, հասկանալի է, որ հանքարդյունաբերողներն առանց համապատասխան պաշտոնական շրջանակների աջակցության, չեն կարող այդ մեխանիզմն անխափան գործարկել։ Գրիգորյանի հետազոտությունը ֆիքսել էր մի քանի առանցքային խնդիրներ.

1. Մատակարարման ենթակա խմբաքանակի հատկանիշները նկարագրվում են այսպես կոչված որակի հավաստագրերում, որտեղ ներկայացվում են խտանյութի անվանումը, քաշը, խոնավության տոկոսը և մետաղների զանգվածային տոկոսային մեծությունները՝ հիմնական և ուղեկցող մետաղների համար առանձին-առանձին, ինչպես նաև տվյալներ ապրանքի գինը նվազեցնող տուգանային տարրերի առկայության և այլ բնութագրիչների վերաբերյալ։ Առանձնահատուկ կարևորություն ունի նաև այն, որ Հայաստանից արտահանվող պղնձի խտանյութի դեպքում թեպետ հիմնական մետաղը պղինձն է, սակայն կան նաև դրան ուղեկցող այլ զուգահեռ տարրեր՝ օրինակ ոսկի և արծաթ. սա խտանյութի գնագոյացման առանձնահատուկ դետալներից է։

Գործող օրենսդրության համաձայն՝ ոսկին կարող է հաշվարկվել այն դեպքում, երբ մեկ չոր մետրիկ տոննա պղնձի խտանյութում ոսկու պարունակությունը 1 գրամ կամ ավելի է, իսկ արծաթը՝ եթե մեկ չոր մետրիկ տոննա պղնձի խտանյութում 30 գրամ կամ ավելի է։ Պղնձի խտանյությում ոսկու և արծաթի պարունակությունը նույնպես սահմանվում է լաբորատորիաների կողմից տրամադրվող որակի հավաստագրում։ Ընդ որում, շատ թանկ արժողությամբ այլ բացառիկ մետաղները նորմատիվային կարգավորումներով սահմանված չեն որպես մետաղի խտանյութի մեջ պարտադիր հաշվարկման ենթակա մետաղներ (ռենիում, վանադիում և այլն)։ Դրանց համար հարկ կարող է գոյանալ միայն եթե հիմնական մետաղի հետ միասին ներկայացված են խտանյութի մատակարարման պայմանագրերում։ Ի դեպ, մատակարարման պայմանագրի տվյալների հիմնավորվածությունը վերահսկելու կանոնակարգված մեխանիզմ ևս չկա։

2. Մեկ այլ կոռուպցիոն ռիսկ է մատակարարվող խտանյութի խոնավության ցուցանիշը որոշելու հարցը։ Սա նույնպես չի վերահսկվում պետական մարմինների՝ տվյալ դեպքում մաքսային մարմնի կողմից։ Խտանյութի խոնավությունը սովորաբար տատանվում է 7-14 տոկոսի սահմաններում, ինչը նշանակում է, որ խտանյութի քաշից ուղիղ կերպով նվազեցվում է այդ չափով հաշվարկված մետաղի գինը։ Ինչպես խտանյութում մետաղների բաղադրության դեպքում, այստեղ ևս հարկման բազան որոշելիս հարկային մարմինը հիմնվում է որակի հավաստագրում նշված տվյալների վրա։ Արդյունահանող ճյուղերի թափանցիկության նախաձեռնության տարեկան զեկույցներում ևս խտանյութի իրացման ծավալները հաշվարկված են թաց մետրիկ տոննա չափման միավորով։ Այս մեխանիզմը մատակարարող ընկերությանը թույլ է տալիս, որ փորձաքննության իրականացման պահին արձանագրված բարձր խոնավության ցուցանիշը (օրինակ՝ 14 տոկոս) մինչև մաքսային սահմանով անցկացնելու ժամանակահատվածը, որը կարող է տևել ամիսներ կամ ավելի, էապես փոփոխվի (օրինակ՝ իջնի 7 տոկոսի)։ Քանի որ հիմք է ընդունվում որակի հավաստագրի տրամադրման պահին արձանագրված խոնավության ցուցանիշը, մաքսային սահմանին ուղիղ 7 տոկոս խոնավության չափով ապրանքի գինը կնվազի՝ հարկման բազան էլ դրան համապատասխան։

3. Կոռուպցիոն ռիսկ են նաև մատակարարվող ապրանքի գնից նվազեցվող տուգանային տարրերը։ Դրանք հաշվարկվող և վճարման ենթակա մետաղներից բացի խտանյութում առկա այլ տարրեր են, որոնք հետագայում զտման ծախսեր են պահանջում, որի պատճառով խտանյութի գինը էլ ավելի է նվազեցվում։ Այս տարրերի առկայությունը ևս որոշվում է նշված լաբորատորիաների կողմից և ներկայացվում է որակի հավաստագրում։

4. Մատակարարվող արտադրանքի գնի հիմնավորվածությունը ստուգվում է ՊԵԿ-ի հարկային հսկողության ընթացքում։ Ընդ որում, միայն հարկային հսկողության տեսակներից մեկի՝ համալիր հարկային ստուգման դեպքում է ստուգվում հաշվարկային փաստաթղթերի արժանահավատությունը: Հարկային հսկողության (ստուգման) արդյունքներն արտացոլող հաշվետվություններն ընդգրկում են շատ ընդհանրական ֆորմալ տվյալներ և չեն պարունակում խախտումների վերաբերյալ բովանդակային տեղեկատվություն։ Միևնույն ժամանակ, Հարկային տեսչությունը սահմանափակվել է միայն ուսումնասիրություններ կատարելով, որը, ի տարբերություն համալիր հարկային ստուգման, չի նախատեսում հարկման բազայի հիմքում ընկած փաստաթղթերի հիմնավոր գնահատում։

Ըստ նույն հետազոտության՝ մատակարարման պայմանագրի համաձայն մետաղների վերջնական պարունակությունը և հարկման բազայի հիմք հանդիսացող այլ ցուցանիշները որոշելու համար ելնում են մատակարարման պայմանագրին համապատասխան որոշված որակի հավաստագրից։ Նույն հետազոտության համաձայն՝ մատակարարման պայմանագրի համաձայն մետաղների վերջնական պարունակությունը և հարկման բազայի հիմք հանդիսացող այլ ցուցանիշները որոշելու համար հիմք է ընդունվում մատակարարման պայմանագրին համապատասխան որոշված որակի հավաստագիրը։

Այսպիսով, խտանյութի մեջ մետաղի պարունակությունը որոշող այլ հաշվարկային փաստաթղթեր օրենսդրությամբ սահմանված չեն։ Պետեկամուտների կոմիտեն խտանյութի մատակարարման պայմանագրերին հասանելիություն ու դրա նկատմամբ կանոնակարգված հսկողություն չունի։

Շարունակությունը՝ սկզբնաղբյուր կայքում

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}