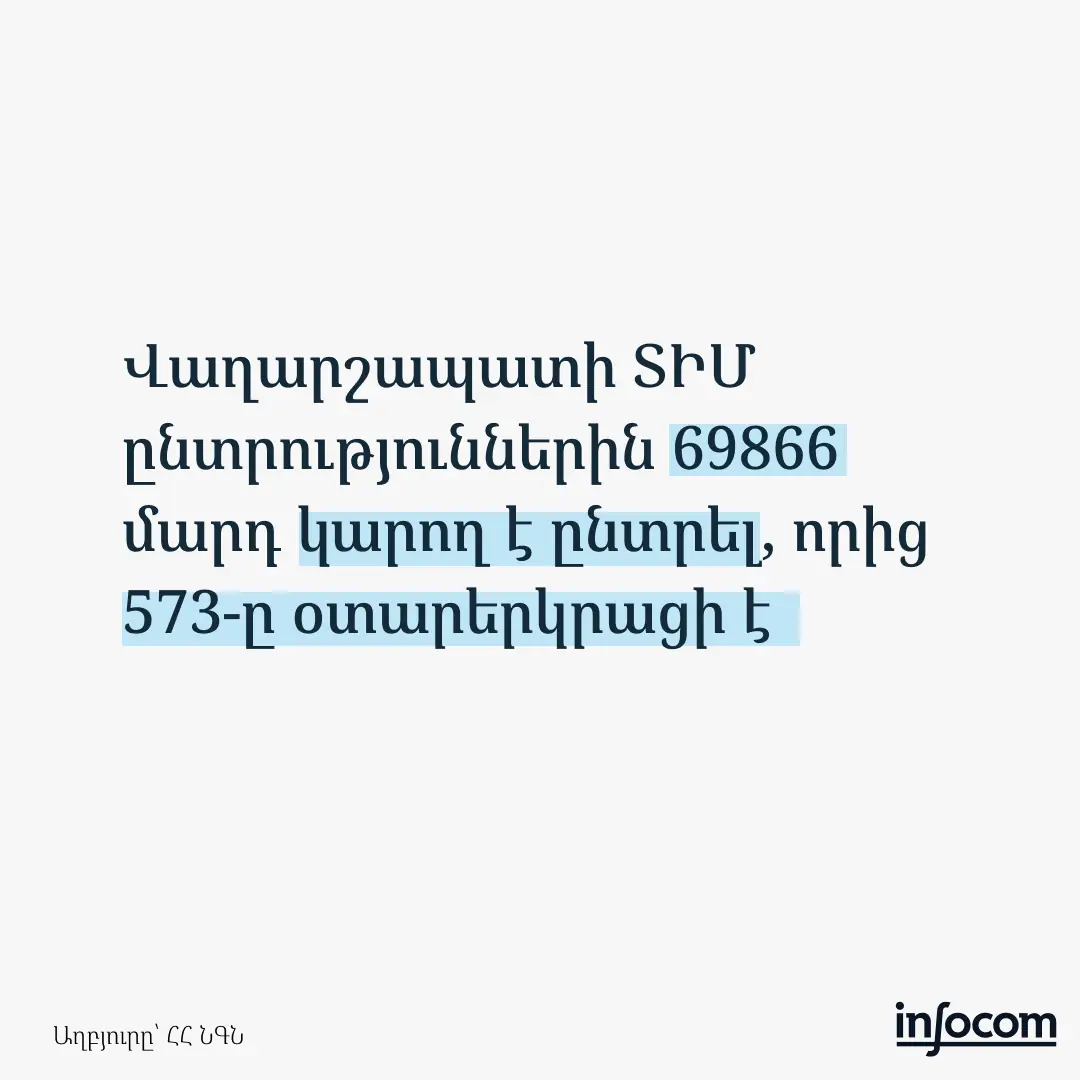

hetq.am: Կոռուպցիայի կանխարգելման հանձնաժողովը (ԿԿՀ), դատելով վերջինիս քայլերից, կաշկանդվում է վարչապետի մերձավորների հանդեպ պատասխանատվության միջոցներ կիրառել: Տպավորություն է, որ ԿԿՀ-ն չուզելով կամ ստիպված է ուսումնասիրում Նիկոլ Փաշինյանի ազգականների հայտարարագրերը եւ չի շտապում որեւէ ակտ կայացնել նրանց վերաբերյալ՝ պարզապես ժամանակ ձգելով:

Ամեն ինչ սկսվել է ավելի քան 1 տարի առաջ՝ 2022-ի ապրիլին, երբ «Հետքը» գրեց, որ Փաշինյանի աներորդի, ԱԺ «Քաղաքացիական պայմանագիր» խմբակցության պատգամավոր Հրաչյա Հակոբյանը եւ վերջինիս մայրը՝ Կիմա Մկրտչյանը (վարչապետի զոքանչը), իրենց հայտարարագրերում չեն ներկայացրել «Դարեսկիզբ» եւ «Նիկան հրատարակչություն» ՍՊԸ-ներում Կ. Մկրտչյանի ունեցած բաժնեմասերը, իսկ իշխանական նախկին պատգամավոր, Փաշինյանի ընկեր Հայկ Գեւորգյանը նույն ընկերություններում իր մասնակցության վերաբերյալ ներկայացրել է թերի տվյալներ:

2019-2021 թթ. ԱԺ պատգամավորի պաշտոնը զբաղեցրած Հ. Գեւորգյանի մասով պատմությունը կարող ենք ավարտված համարել: 2022 թ. դեկտեմբերին ԿԿՀ-ն նրան ենթարկել է վարչական տույժի ու տուգանել 200.000 դրամի չափով: Գեւորգյանն ընդունել է իր անզգուշությունը սխալ եւ ոչ ամբողջական տվյալներ ներկայացնելու արարքում: Սա ԿԿՀ-ն դիտարկել է որպես մեղմացնող հանգամանք ու կիրառել տուգանքի նվազագույն շեմ՝ 200.000 դրամ:

Ինչ վերաբերում է Հրաչյա Հակոբյանին ու նրա մորը, ապա ԿԿՀ-ն մի տարուց ավելի «չի կողմնորոշվում», իսկ ավելի ճիշտ, ինչ-ինչ պատճառներով խուսափում է նրանց պատասխանատվության ենթարկել, չնայած որ մեր հիշատակածից ավելի շատ խախտումներ է արձանագրել Հակոբյանի ու Մկրտչյանի հայտարարագրերը վերլուծելիս:

ԿԿՀ-ն այդպես էլ վարույթ չի սկսել Փաշինյանի հարազատների մասով

2022-ի ապրիլին «Հետքը» գրել էր, որ Փաշինյանի աներորդին ու զոքանչը իրենց 2019 եւ 2020 թթ. հայտարարագրերում չեն նշել, որ Կիմա Մկրտչյանը «Դարեսկիզբ» ՍՊԸ-ում ունի 70 % փայ, իսկ «Նիկան հրատարակչություն» ՍՊԸ-ում՝ 80 %: Մեր հրապարակման հիման վրա ԿԿՀ-ն այս անձանց հայտարարագրերի ստուգում եւ վերլուծություն էր սկսել:

2022-ի սեպտեմբերին ԿԿՀ-ից տեղեկացել էինք, որ հայտարարագրերի ստուգումն ու վերլուծությունն ավարտված է եւ ներառված Հանձնաժողովի առաջիկա նիստում:

«Կոռուպցիայի կանխարգելման հանձնաժողովի մասին» օրենքը սահմանում է, որ եթե հայտարարագրերի վերլուծության արդյունքում մնում են կասկածներ, որ առկա է չհայտարարագրված կամ ոչ ամբողջական հայտարարագրված գույք, ապա ԿԿՀ-ն իրավասու է հայտարարատուից հայցելու պարզաբանում կամ լրացուցիչ նյութեր՝ դրանք ներկայացնելու համար տրամադրելով նվազագույնը 10, իսկ առավելագույնը 30 օր ժամկետ։ Եթե այս ժամկետում հայտարարատուն չի տրամադրում պարզաբանում կամ լրացուցիչ նյութեր, կամ դրանք բավարար չեն առկա կասկածները փարատելու համար, ապա ԿԿՀ-ն նյութերն անհապաղ, բայց ոչ ուշ, քան եռօրյա ժամկետում ուղարկում է Գլխավոր դատախազություն: ԿԿՀ նախագահ Հայկուհի Հարությունյանը 2022-ի սեպտեմբերին «Հետքին» հայտնել էր, որ պարզաբանում կամ լրացուցիչ նյութեր չստանալու դեպքում Հ. Հակոբյանի ու Կ. Մկրտչյանի վերաբերյալ գործի նյութերը կուղարկվեն Գլխավոր դատախազություն։

Անդրադառնալով այս ինֆորմացիային՝ նշել էինք, որ Մկրտչյանի ունեցած բաժնեմասերի վերաբերյալ տվյալներ չեն ներկայացվել նաեւ Հրաչյա Հակոբյանի 2021 թ. տարեկան հայտարարագրում (մեր առաջին հոդվածը հրապարակվել էր այս հայտարարագիրը լրացնելուց առաջ), իսկ ինքը՝ Կիմա Մկրտչյանը, 2022-ի սեպտեմբերի դրությամբ 2021-ի տարեկան հայտարարագիր ընդհանրապես չէր ներկայացրել, չնայած դրա վերջնաժամկետը 2021-ի մայիսի 31-ն էր:

Սա պետք է պարզած լիներ հենց ԿԿՀ-ն, որը վարչապետի զոքանչի թերացումից հետո պարտավոր էր ծանուցում ուղարկել նրան եւ հայտարարագիրը ստանալ 30-օրյա ժամկետում, չստանալու դեպքում՝ տուգանել Մկրտչյանին: Բայց Հանձնաժողովը փաստացի ուշադրություն չի դարձրել այս հանգամանքին ու սպասել է այնքան, մինչեւ այդ մասին 4 ամիս անց հրապարակել է «Հետքը», ինչից հետո նոր ծանուցում է ուղարկել Փաշինյանի զոքանչին: Բայց նույնիսկ այդքանից հետո Կ. Մկրտչյանը 2021 թ. իր տարեկան հայտարարագրում չի նշել 2 ընկերություններում ունեցած բաժնեմասերը:

Այսպիսով՝ ո՛չ Հրաչյա Հակոբյանը, ո՛չ Կիմա Մկրտչյանը 2019-2021 թթ. իրենց 3-ական հայտարարագրերում չեն հիշատակել «Դարեսկիզբ» եւ «Նիկան հրատարակչություն» ՍՊԸ-ներում Մկրտչյանի ունեցած բաժնեմասերը, ինչն օրենքի խախտում է:

Եթե ԿԿՀ-ն Հայկ Գեւորգյանի հայտարարագրերը վերլուծելուց հետո 2022 թ. նոյեմբերին նրա վերաբերյալ վարչական իրավախախտման արձանագրություն էր կազմել, ինչից հետո սկսել էր վարչական իրավախախտման վերաբերյալ վարույթ (վերջնարդյունքում էլ՝ տուգանել Գեւորգյանին), ապա Հակոբյանի ու Մկրտչյանի մասով նման բան չի արել՝ վարույթ չի սկսել:

Ըստ ԿԿՀ-ի՝ առերեւույթ խախտումները վերաբերում են լրացման կարգին

Հատկանշական է, որ «Հետքի» հերթական հարցմանն ի պատասխան՝ ԿԿՀ նախագահ Հայկուհի Հարությունյանը նշել է, թե Հ. Հակոբյանի ու Կ. Մկրտչյանի հայտարարագրերի վերլուծության արդյունքում արձանագրվել են հայտարարագրերի լրացման կարգի առերեւույթ խախտումներ:

Սա էական հանգամանք է: Հարցն այն է, որ եթե խախտումը վերաբերում է լրացման կարգին, ապա Վարչական իրավախախտումների վերաբերյալ օրենսգիրքը որպես պատասխանատվության միջոց սահմանում է ընդամենը նախազգուշացում: Իսկ եթե խոսքը անզգուշությամբ սխալ կամ ոչ ամբողջական տվյալներ ներկայացնելու մասին է, ապա կիրառվում է 200.000-400.000 դրամ տուգանք, ինչպես որ եղել է Հայկ Գեւորգյանի պարագայում:

Փաստորեն, վարչապետի աներորդին ու զոքանչը 3 տարի շարունակ չեն հայտարարագրել վերջինիս ունեցած փայաբաժինները երկու ընկերություններում, իսկ ԿԿՀ-ն ասում է, որ այդպիսով ոչ թե սխալ կամ ոչ ամբողջական տվյալներ են ներկայացվել, այլ խախտվել է հայտարարագիր լրացնելու կարգը: Երբ նույն խախտումն արել էր Հայկ Գեւորգյանը, որը 10 % ունի «Դարեսկիզբ» ՍՊԸ-ում եւ 20 %՝ «Նիկան հրատարակչությունում», ԿԿՀ-ն դա համարել է ոչ ամբողջական տվյալների ներկայացում (սրա պարագայում, ինչպես ասվեց, նախատեսված է 200.000-400.000 դրամ տուգանք):

Շարունակությունը՝ սկզբնաղբյուր կայքում

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}