civilnet.am Հայաստանի բանկային համակարգում արձանագրվող վարկավորման ծավալների երկնիշ աճը, որը 2020-ի հունվար-սեպտեմբերին կազմել է շուրջ 20%, չի վկայում հիփոթեքային շուկայում վտանգավոր փուչիկների ձևավորման մասին, այլ արտացոլում է շուկայի աստիճանական նորմալացման գործընթացը։ Այս մասին «ՍիվիլՆեթ բիզնեսի» եթերում ասել է Կենտրոնական բանկի (ԿԲ) նախագահի տեղակալ Արմեն Նուրբեկյանը։

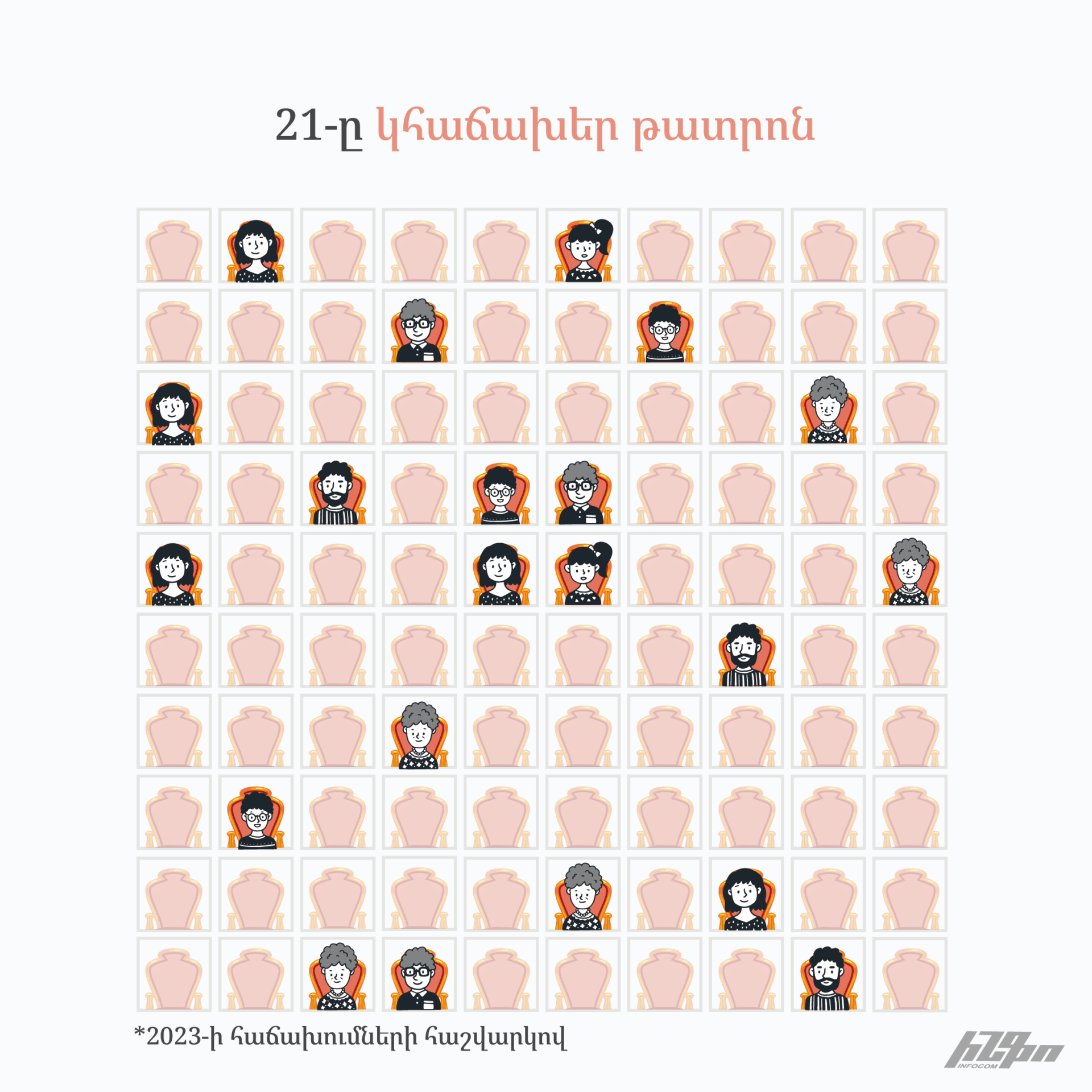

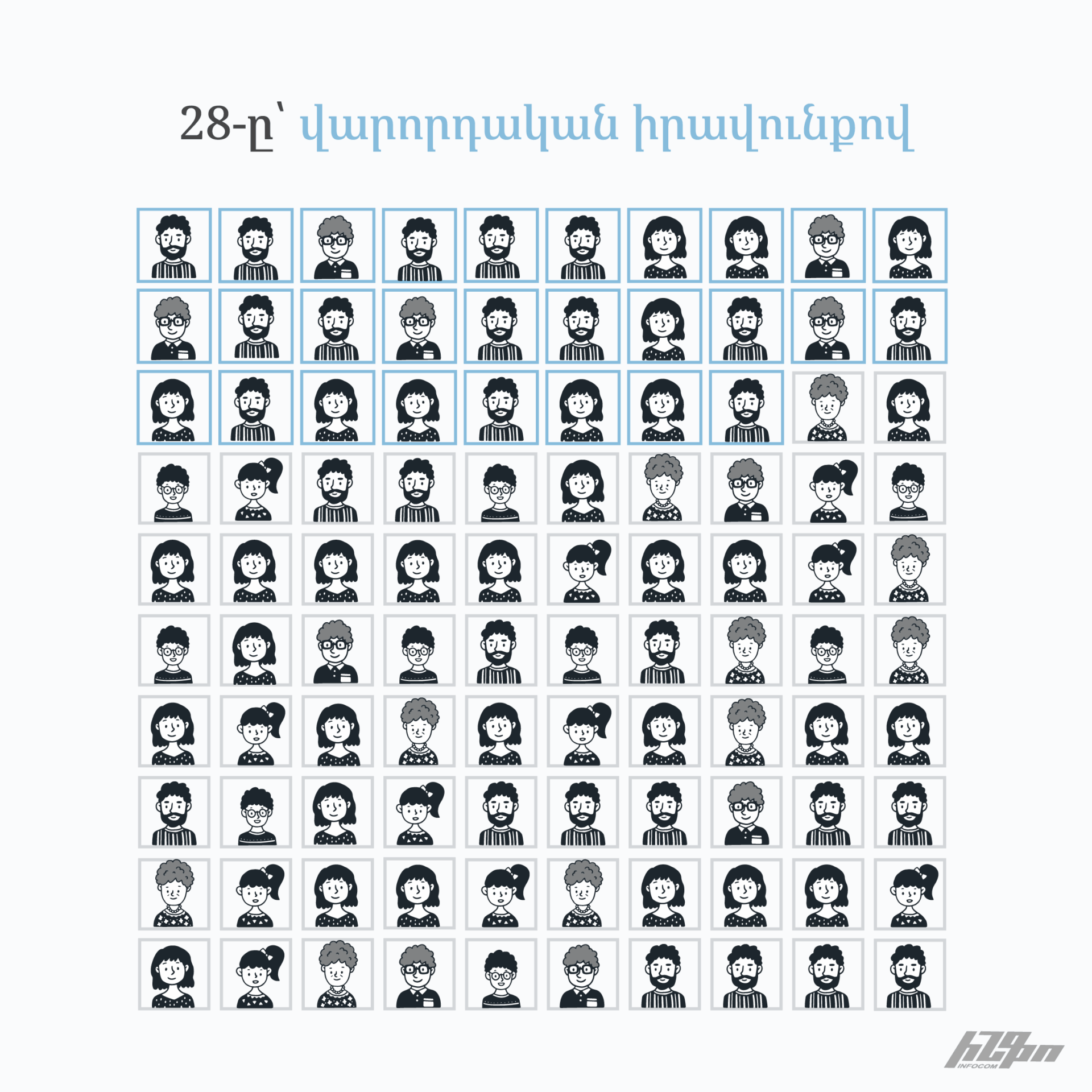

Չնայած այս տարվա երրորդ եռամսյակում վարկային պորտֆելի շուրջ 28% աճին՝ կարգավորող մարմինը իրավիճակը գնահատում է կառավարելի՝ շեշտադրելով բանկային համակարգում կուտակված կապիտալի պաշարները և անշարժ գույքի շուկայի սառեցման թեկուզ դանդաղ, բայց նկատելի տեմպերը։

Շինարարություն և հիփոթեք. փուչիկի վտանգ չկա

Անդրադառնալով հիփոթեքային շուկային և շինարարության ոլորտին, որոնք վերջին տարիներին տնտեսական ակտիվության հիմնական շարժիչներից են եղել, Նուրբեկյանը նշել է, որ եկամտային հարկի վերադարձի ծրագրի փուլային կրճատումը ազդեցություն է ունեցել շուկայի վարքագծի վրա։

Կենտրոնական բանկն ի սկզբանե կանխատեսում էր շուկայի ավելի կտրուկ դանդաղում 2024-ի սկզբից, սակայն փաստացի զարգացումներն ընթանում են ավելի մեղմ սցենարով։

«Դանդաղում կա, բայց այն ընթանում է օպտիմալ տեմպերով, և ավելի շատ տեղի է ունենում նորմալացում»,- նշել է ԿԲ փոխնախագահը։

Ըստ Նուրբեկյանի՝ Երևանում անշարժ գույքի գործարքների քանակը պահպանվում է, սակայն գների աճ այլևս չի արձանագրվում, ինչը վկայում է շուկայի հագեցման մասին։ Միևնույն ժամանակ, մարզերում, որտեղ եկամտահարկի վերադարձի ծրագիրը դեռ ամբողջ ծավալով գործում է, շարունակվում է թե՛ գործարքների քանակի, թե՛ գների աճը։

Բուֆերներ՝ «վատ օրերի» համար

Պատասխանելով ֆինանսական համակարգում հնարավոր ռիսկերի և ցնցումների մասին հարցին՝ Նուրբեկյանը ընդգծել է Կենտրոնական բանկի հակացիկլիկ քաղաքականության դերը։

Օգտվելով նախորդ տարիներին բանկային համակարգի բարձր շահութաբերությունից՝ կարգավորողը ֆինանսական կառույցներից պահանջել է ձևավորել լրացուցիչ պաշարներ։ Մասնավորապես, կապիտալի հակացիկլիկ բուֆերի շեմը արագ տեմպերով բարձրացվել է մինչև 1,75%։

Սա ֆինանսական «անվտանգության բարձիկ» է։ Տնտեսական բարձր ակտիվության փուլում Կենտրոնական բանկը բանկերին պարտադրում է լրացուցիչ կապիտալ կուտակել (տրված վարկերի 1,75%-ի չափով լրացուցիչ գումար սառեցնել), որպեսզի հնարավոր ճգնաժամային իրավիճակներում համակարգը կարողանա կլանել վնասները և չդադարեցնի տնտեսության վարկավորումը:

«Մենք վատ օրերին պատրաստվել ենք լավ օրերի ժամանակ։ Սթրես-թեստավորման արդյունքները ցույց են տալիս, որ ֆինանսական համակարգն ունի ռիսկերի կլանման բարձր ունակություն»,- հավաստիացրել է Նուրբեկյանը։

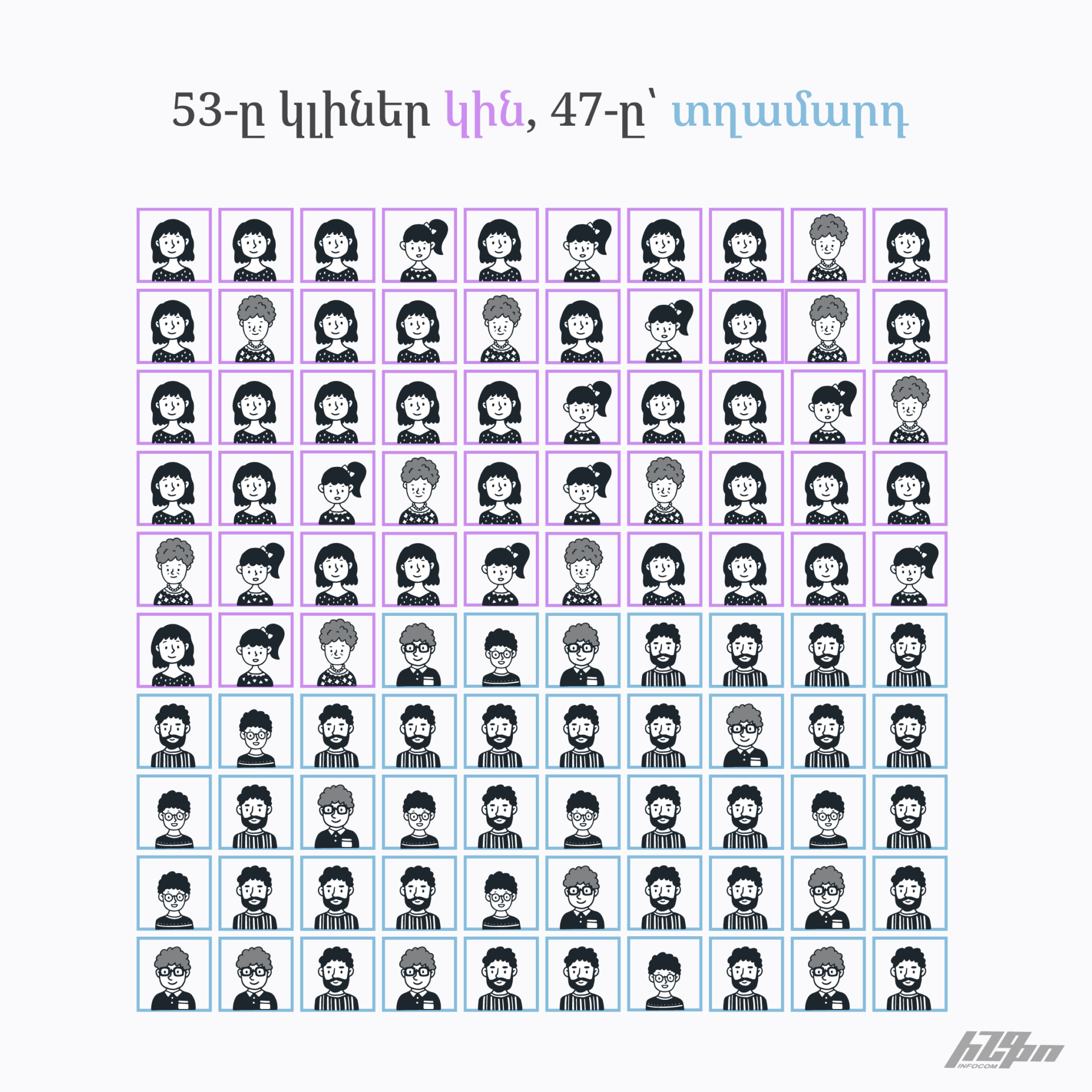

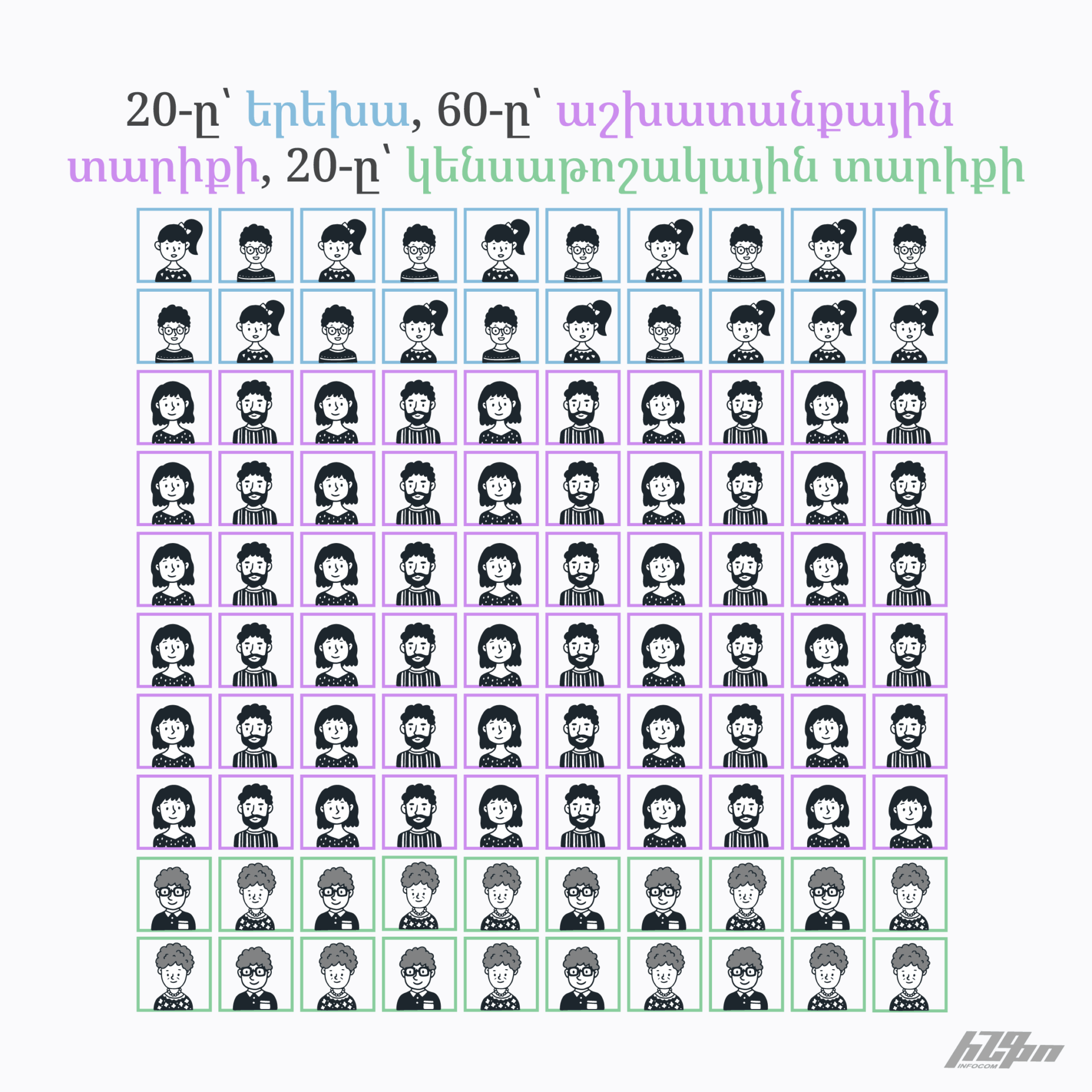

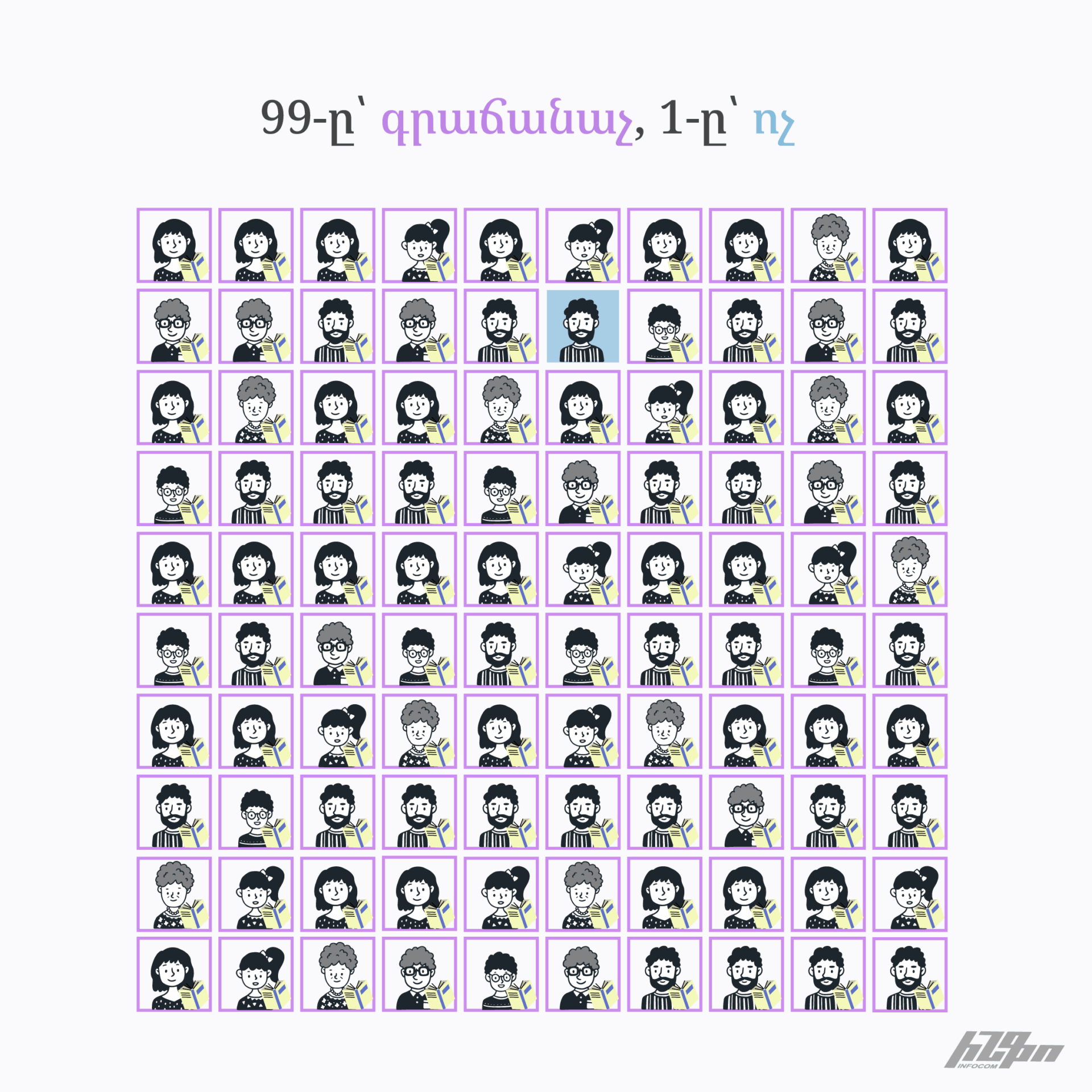

Ըստ ԿԲ պաշտոնյայի՝ թեև սպառողական և բիզնես վարկավորման ոլորտում առկա է մոտ 20% աճ (սեզոնայնությունից զտված), հատկապես սպառողական վարկերի պարագայում սա թույլ է տվել վերականգնել 2020-ին առկա մակարդակը։ Նուրբեկյանը պարզաբանել է, որ 2022-2023 թվականներին, չնայած բարձր տնտեսական աճին և եկամուտների ավելացմանը, սպառողական վարկավորման կշիռը տնտեսության մեջ նվազել էր, և ներկայիս ակտիվացումը ոչ թե գերտաքացում է, այլ նախկին դիրքերի վերականգնում:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}