16:59 - 29 հոկտեմբերի, 2023

Բացակայող տվյալներ և վրիպակներ Դատախազության՝ ապօրինի գույքի բռնագանձման վարչության պետի հայտարարագրերում

Գլխավոր դատախազության՝ ապօրինի ծագում ունեցող գույքի բռնագանձման վարչության պետ Սիրո Ամիրխանյանի և նրա ընտանիքի անդամների՝ Կոռուպցիայի կանխարգելան հանձնաժողով ներկայացրած հայտարարագրերում առկա են մի շարք բացակայող տվյալներ, անհամապատասխանություններ և վրիպակներ։

Մինչ ապօրինի ծագում ունեցող գույքի բռնագանձման վարչության պետ դառնալը Սիրո Ամիրխանյանը եղել է Երևան քաղաքի Էրեբունի և Նուբարաշեն վարչական շրջանների դատախազ։

Տարեկան հայտարարագրում չհայտարարագրված եկամուտ

Սիրո Ամիրխանյանը 2019-ին Երևան քաղաքի Էրեբունի, Նուբարաշեն վարչական շրջանների դատախազության դատախազի պաշտոնական պարտականությունները ստանձնելու հայտարարագրում նշել է, որ տարվա սկզբից մինչև պաշտոնական պարտականությունները ստանձնելու օրը ունեցել է 12.6 միլիոն դրամի եկամուտ՝ ստացված գույքի օտարումից։

Պաշտոնական պարտականությունները ստանձնելու հայտարարագրի ստացված եկամուտների բաժինը

Նույն տարվա տարեկան հայտարարագրում, սակայն, Ամիրխանյանի՝ գույքի օտարումից ստացված 12.6 մլն դրամի եկամուտը արտացոլված չէ, փոխարենը արտացոլված է գույքի օտարումից ստացված 4 մլն դրամի եկամուտ։

2019թ․ տարեկան հայտարարագրի եկամուտների բաժինը

Եթե ավելի պարզ ներկայացնենք, պաշտոնը ստանձնելու պահին դատախազ Ամիրխանյանը ունեցել է գույքի օտարումից ստացված 12.6 մլն դրամի եկամուտ, որը պետք է արտացոլվեր նաև նրա տարեկան հայտարարագրում, բայց չի արտացոլվել։

Ամիրխանյանից հետաքրքրվել էինք՝ ինչ գույք է օտարել և օտարումից գոյացած միջոցներն ինչու չի արտացոլել 2019-ի տարեկան հայտարարագրում։ Ի պատասխան՝ նա տեղեկացրել է՝ 12․6 միլիոն դրամի չափով եկամուտ է ստացել գույքի օտարումից, որը հանդիսանում է գյուղատնտեսական գործունեությունից ստացված խնձոր և սալոր մրգերի վաճառքից ստացված գումար, որի մասին նշում է կատարվել հայտարարագրում, սակայն քանի որ Կոռուպցիայի կանխարգելման հանձնաժողովը չի հրապարակում հայտարարագրերի ամբողջական տարբերակը, այն չի երևում հրապարակված հայտարարագրից։

«Նշված եկամուտը գոյացել է 2018-ին ստացված բերքը մինչև պաշտոնը ստանձնելու օրը վաճառելու արդյունքում։ Միաժամանակ, 2019 թվականին վաճառվել է նաև այդ տարվա սալորի բերքը, որից ստացվել է 4 մլն դրամի եկամուտ։ 2019 թվականին ներկայացված հայտարարագրում նշվել է 4 մլն դրամ եկամուտ ստանալու մասին այն տրամաբանությամբ, որ արդեն իսկ 12.6 մլն դրամը նշվել է պաշտոնը ստանձնելու հայտարարագրում»,- բացատրել է Ամիրխանյանը։

Սակայն «Հանրային ծառայության մասին» ՀՀ օրենքի 34-րդ հոդվածի 6-րդ կետով սահմանվում է, որ տարեկան հայտարարագիրը ներկայացվում է յուրաքանչյուր տարվա հունվարի 1-ից տվյալ տարվա դեկտեմբերի 31-ը ներառյալ ընկած ժամանակահատվածի համար: Հետևաբար, անկախ նրանից՝ տվյալ տարվա ընթացքում ստացված եկամուտը հայտարարագրվել է մեկ այլ, տվյալ դեպքում՝ պաշտոնը ստանձնելու հայտարարագրում, թե ոչ, այն պետք է արտացոլված լինի տարեկան հայտարարագրում։

Հայտարարագրի «Հանձնած և վերադարձված փոխառություններ» բաժնի սխալ լրացում

Ո՛չ 2019 թվականին ներկայացված՝ պաշտոնի ստանձման հայտարարագրի «Հանձնած փոխառություններ» բաժնում, ո՛չ 2019 թվականի տարեկան հայտարարագրի «Հանձնած փոխառություններ» բաժնում (ո՛չ տարեսկզբի, ո՛չ էլ տարեվերջի դրությամբ) Սիրո Ամիրխանյանը չի հայտարարագրել հանձնած փոխառություններ։

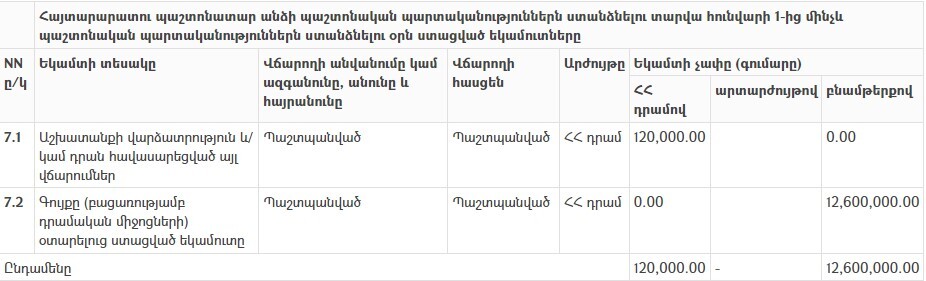

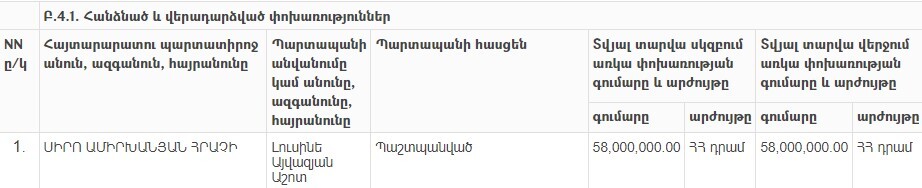

Սակայն 2020 թվականի տարեկան հայտարարագրում տարեսկզբի դրությամբ հայտարարագրել է 58 միլիոն դրամի հանձնած փոխառություն։ Փոխառությունը ստացողը եղել է Լուսինե Այվազյանը։

2020թ․ տարեկան հայտարարագրի «Հանձնած և վերադարձված» փոխառությունների բաժինը

«Հանրային ծառայության մասին» օրենքը սահմանում է, որ տարեկան հայտարարագրերում ներկայացվող տվյալները վերաբերվում են հունվարի 1-ից մինչև դեկտեմբերի 31-ը ներառյալ ժամանակահատվածին, հետևաբար տարվա վերջը դեկտեմբերի 31-ն է, իսկ տարվա սկիզբը՝ հունվարի 1-ը։ Նշվածից կարելի էր ենթադրել, որ Ամիրխանյանի հանձնած 58 միլիոն դրամի փոխառության գումարը ձևավորվել է 1 օրում՝ 2019 թվականի դեկտեմբերի 31-ից 2020 թվականի հունվարի 1-ն ընկած ժամանակահատվածում, քանի որ այս ընթացքում Ամիրխանյանի գույքի, դրամական միջոցների էական փոփոխություններ չեն եղել։

Պատասխանելով հանձնած փոխառության մասին հարցին՝ դատախազն ասել է, որ 58 միլիոն դրամի չափով փոխառության առկայությունը գրվել է «Տվյալ տարվա սկզբում առկա փոխառության գումարը և արժույթը» բաժնում, քանի որ նշված դաշտում լրացվում է, թե որքան գումար է տրվել հայտարարատու տարվա ընթացքում, և որքան՝ վերադարձվել։ Հայտարարագրի լրացվող տարբերակում այլ դաշտեր չեն եղել, որպեսզի ներկայացվեն տրված փոխառության վերաբերյալ տվյալները։

Սակայն 2020 թ․ հայտարարագրի «Հանձնած և վերադարձված փոխառություններ» բաժնում հստակ նշված են երկու սյուներ, որոնցից մեկում պետք է արտացոլվեր տվյալ տարվա սկզբում առկա փոխառության գումարը, որն, ըստ Սիրո Ամիրխանյանի պատասխանի, 0 է եղել, իսկ մյուսում՝ տարվա վերջում առկա փոխառության գումարը։

Ամիրխանյանը նաև փոխանցել է, որ փոխառությունը տրամադրվել է 2020-ի հունիսին։ Փոխառություն ստացողը՝ Լուսինե Այվազյանը, նրա ընկերոջ կինն է։

Սիրո Ամիրխանյանը 2020 թվականի ընթացքում ունեցել է շուրջ 47․7 միլիոն դրամի եկամուտ, որից 33 միլիոն դրամը նվիրատվություն է՝ ստացված հորից՝ Հրաչ Ամիրխանյանից։

Տարվա ընթացքում շուրջ 20․4 միլիոն դրամով էլ նվազել են Սիրո Ամիրխանյանի առկա դրամական միջոցները։ Եկամուտների և դրամական միջոցների դիտարկումից ստացվում է, որ նա տարվա ընթացքում ծախսել է 68․1 միլիոն դրամ։

Մենք Ամիրխանյանին հարց էինք ուղղել, թե ինչ ուղղություններով է ծախսվել նշված գումարը, եթե այն չի դարձել գույք, հանձնած փոխառություն, ավանդ, կամ դրանով չեն համալրվել առկա դրամական միջոցները։

Նա պատասխանել է, որ 2020 թվականի ընթացքում 58 միլիոն դրամի չափով տրամադրվել է փոխառություն, իսկ մնացած ծախսերը կրել են մանր կենցաղային բնույթ։

Այսպիսով, հանձնված 58 միլիոն դրամի փոխառության գումարը հիմնավորված է օրինական եկամուտներով, բայց պետք է արտացոլվեր միայն տարավերջի դրությամբ, իսկ տարեսկզբին այն պետք է լիներ 0 դրամ։

Հանձնած փոխառություն կամ անշարժ գույք, որը չի հայտարարագրվել

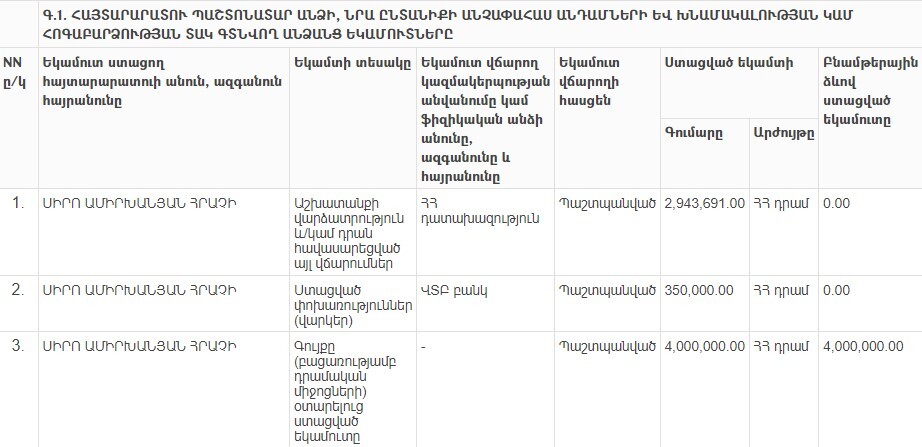

Ըստ 2022 թվականի տարեկան հայտարարագրի՝ 2022 թվականին Սիրո Ամիրխանյանի եկամուտները կազմել են 72.5 մլն դրամ։ Դրանից շուրջ 10.7 մլն դրամը եղել է աշխատավարձ, 49.3 մլն դրամը՝ վարկ «Ամերիաբանկ»-ից, 3 միլիոն դրամը՝ տրանսպորտային միջոցի օտարումից ստացված եկամուտ, 1.4 մլն դրամը ստացվել է Ֆինանսների նախարարությունից (սա հավանաբար եկամտահարկի վերադարձի գումար է), 5 հազար ԱՄՆ դոլարը փոխառության դիմաց ստացած տոկոսներ են, և 14․5 հազար ԱՄՆ դոլար Սիրո Ամիրխանյանը կրկին նվիրատվություն է ստացել հորից՝ Հրաչ Ամիրխանյանից։

2022 թ․ տարեսկզբին Ամիրխանյանը ունեցել է ավելի քան 118 հազար ԱՄՆ դոլարի ավանդ, որը տարեվերջի դրությամբ դարձել է կանխիկ։ Բացի այդ՝ տարեսկզբին ունեցել է 28 միլիոն դրամի կանխիկ։ Այս 28 միլիոն դրամից և տարվա ընթացքում ստացած 72․5 միլիոն դրամի եկամուտներից առավելագույնը 18․1 միլիոն դրամը դարձել է կանխիկ ԱՄՆ դոլար (35 017 ԱՄՆ դոլար), 0․3 միլիոնն ուղղվել է բանկային հաշվում առկա դրամական միջոցների համալրմանը, 12․8 միլիոնն ուղղվել է վարկի մարմանն ուղղված վճարումներին, մոտ 5․6 միլիոնն ուղղվել է անշարժ գույքի ձեռքբերմանը։ Արդյունքում ստացվում է, որ 2020 թվականի ընթացքում Սիրո Ամիրխանյանն ունեցել է շուրջ 63․6 միլիոն դրամի ծախս, որը որևէ կերպ արտացոլված չէ հայտարարագրում։

Ամիրխանյանից հարցրել էինք, թե ինչ ուղղություններով են իրականացվել այս ծախսերը, և արդյո՞ք դրանք չեն իրականացվել հայտարարագրման ենթակա ուղղություններով և չափերով։ Պատասխանում նա հայտնել է, որ բացի մեր նշած ծախսերից՝ 14․5 հազար դոլարի (5.6 միլիոն դրամ) նվիրատվություն է տվել իր հորը՝ Հրաչ Ամիրխանյանին։ Միաժամանակ նա նշել է, որ եկամտի մեջ ներառված է նաև անշարժ գույքի գնման իրավունքի ձեռքբերման նպատակով ստացված վարկը՝ շուրջ 49․3 միլիոն դրամի չափով, որը բանկը փոխանցել է կառուցապատող ընկերությանը, այսինքն՝ այդ գումարը նույնպես ծախսվել է։

Սիրո Ամիրխանյանը նաև հավելել է, որ նշվածից բացի՝ կատարված ծախսերը եղել են կենցաղային բնույթի և չեն գերազանցել 2 միլիոն դրամը (միանվագ)։

Այստեղ կարևոր է նշել, որ անշարժ գույքի գնման նպատակով կառուցապատող ընկերությանը փոխանցված գումար պետք է արտացոլված լիներ հանձնված փոխառությունների բաժնում, եթե կառուցապատողը դեռևս գույքը չի հանձնել գնորդին։ Եթե գույքը արդեն հանձնվել է գնորդին, ապա դրա մասին նշում պետք է լիներ անշարժ գույքի բաժնում։ Նշված երկու բաժիններից ոչ մեկում այս գործարքի մասին նշումներ առկա չեն։

Կանխիկով պահվող խոշոր դրամական միջոցներ

Սիրո Ամիրխանյանը իր դրամական միջոցների մեծ մասը պահում է կանխիկ եղանակով։ 2019 թվականին նա հայտարարագրել են 24․5 միլիոն դրամի կանխիկ, 2021-ին՝ 28 միլիոն դրամի, 2022-ին՝ ավելի քան 156 հազար դոլարի։

Կանխիկ դրամական միջոցներ պահելու նախասիրություն ունեն նաև Սիրո Ամիրխանյանի ընտանիքի անդամները։ Նրա հայրը՝ Հրաչ Ամիրխանյանը, 2019 թվականին հայտարարագրել է 30 միլիոն դրամի կանխիկ, 2021 թվականին՝ 26 միլիոն դրամի։ Ամիրխանյանի ընտանիքի անդամներից Թագուհի Պողոսյանը 2021 թվականին հայտարարագրել է 24 միլիոն դրամի կանխիկ։

Այսպիսով, չնայած նրան, որ ՀՀ կառավարությունը տևական ժամանակ է որդեգրել է կանխիկի շրջանառությունը սահմանափակող և անկանխիկ գործառնությունները խրախուսող քաղաքականություն, պետական պաշտոնյան և նրա ընտանիքի անդամը շարունակում են իրենց դրամական միջոցների մեծ մասը պահել կանխիկ։

Բացի այդ՝ դրամական միջոցները կանխիկ պահելը և շրջանառելը կարող է էականորեն նվազեցնել Կոռուպցիայի կանխարգելման հանձնաժողովի հնարավորությունները հայտարարագրերի ստուգման ու վերլուծության համատեքստում։

Բացակայող տվյալներ՝ ընտանիքի անդամների հայտարարագրերում

Սիրո Ամիրխանյանի ընտանիքի անդամների հայտարարագրերում ևս որոշ վրիպակներ են առկա։

Թագուհի Պողոսյանը 2019-ի տարեվերջի դրությամբ հայտարարագրել է 4 անշարժ գույք՝ 1 առանձնատուն Դավիթաշեն վարչակա շրջանում և 3 հողամաս Արագյուղում։

2020-ի տարեսկզբին, սակայն, այս գույքերից մնացել են միայն Արագյուղի 2 հողամասերը։ Հայտարարագրում նշումներ չկան՝ մյուս երկու գույքը ինչ ճակատագրի են արժանացել՝ վաճառվե՞լ են, նվիրաբերվե՞լ, եթե վաճառվել են, ի՞նչ գնով։

Սիրո Ամիրխանյանի հայրը՝ Հրաչ Ամիրխանյանը, 2021 թվականին 5 մլն դրամով վաճառել է Mercedes-Benz մակնիշի ավտոմեքենա։ Այս գործարքից ստացված եկամուտը, սակայն, հայտարարագրի եկամուտների բաժնում արտացոլված չէ։

Անդրադառնալով ընտանիքի անդամների հայտարարագրերի այս բացթողումներին՝ Ամիրխանյանը նշել է, որ դրանք ներկայացվել են նրանց կողմից, և հետևաբար՝ նշված հարցերի պարզաբանման նպատակով հարկավոր է դիմել նրանց։

Հեղինակ՝ Մկրտիչ Կարապետյան

Տվյալների լրագրող՝ Կատյա Մամյան

Եթե գտել եք վրիպակ, ապա այն կարող եք ուղարկել մեզ՝ ընտրելով վրիպակը և սեղմելով CTRL+Enter

comment.count (0)